“ค่าเสื่อมราคา” และ “ค่าตัดจำหน่าย” … เราคงเคยได้ยินคำเหล่านี้มาบ้างไม่มากก็น้อย แล้วก็คงสงสัยว่า “อะไรเสื่อม” หรือต้อง “ตัดอะไรไปจำหน่าย” ทางการเงิน ทางบัญชี มีคำศัพท์เหล่านี้ด้วยหรือ แต่ค่าเสื่อมราคาและค่าตัดจำหน่ายนี้แหละถือเป็นค่าใช้จ่ายอย่างหนึ่งที่สำคัญของกิจการ / บริษัท ในการดำเนินงาน เพราะมักเป็นส่วนประกอบสำคัญที่มีมูลค่าสูงและส่งผลต่อกำไรสุทธิอย่างมีนัยสำคัญ

บทความนี้จะพาทุกคนไปทำความเข้าใจถึงที่มา ความหมาย และลักษณะที่สำคัญของค่าเสื่อมราคา และค่าตัดจำหน่าย ซึ่งเมื่ออ่านบทความนี้จบ เราจะสามารถเข้าใจและเห็นถึงความสำคัญของรายการดังกล่าวในงบการเงินอย่างแน่นอน

ค่าเสื่อมราคาคืออะไร? ต่างจากการตัดจำหน่ายไหม

ค่าเสื่อมราคา (Depreciation) คือ การทยอยตัดค่าใช้จ่ายของสินทรัพย์ถาวรที่สามารถจับต้องได้ที่กิจการใช้ประโยชน์ เช่น โรงงาน เครื่องจักร อุปกรณ์ รถยนต์ ซึ่งเป็นสินทรัพย์ที่มีไว้ใช้งานเป็นระยะเวลานานและมักมีมูลค่าสูง เพื่อทยอยบันทึกค่าใช้จ่ายในการซื้อสินทรัพย์ดังกล่าวออกไปเป็นงวดๆ ตามอายุการใช้งานของสินทรัพย์ชิ้นนั้นๆ

หนึ่งคำที่ได้ยินคู่กันกับ Depreciation ก็คือการตัดจำหน่าย (Amortization) ซึ่งก็ใช้หลักการเดียวกันเลย (ทรัพย์สินราคาน้อยลงเรื่อยๆทุกปี) แต่จะเป็นนิยามที่ใช้กับทรัพสินทร์ที่ไม่เหมือนกัน เรามาลองดูความหมายของการตัดจำหน่ายกันก่อน

ค่าตัดจำหน่าย (Amortization) คือ การทยอยตัดค่าใช้จ่ายของสินทรัพย์ถาวรที่ไม่มีตัวตน ไม่สามารถจับต้องได้ชัดเจน เช่น ลิขสิทธิ์การใช้แบรนด์ สิทธิบัตรการผลิตชิพคอมพิวเตอร์ ค่าความนิยม ซึ่งกิจการมักมีการทำสัญญาเพื่อขอใช้งานเป็นระยะเวลานานและมีมูลค่าสูง โดยทางบัญชีจะทำการทยอยบันทึกค่าใช้จ่ายส่วนนี้ออกไปเป็นงวดๆ ตามระยะเวลาการใช้งาน ในลักษณะเดียวกับค่าเสื่อมราคา

ค่าตัดจำหน่ายและค่าเสื่อมราคาเป็นสองวิธีในการคำนวณมูลค่าสินทรัพย์ทางธุรกิจในแต่ละช่วงเวลา โดยค่าตัดจำหน่ายเป็นวิธีกระจายต้นทุนของสินทรัพย์ไม่มีตัวตนไปตลอดอายุการให้งานของสินทรัพย์นั้น และค่าเสื่อมราคาคือค่าใช้จ่ายของสินทรัพย์ถาวรตลอดอายุการให้ประโยชน์

(อนึ่ง สินทรัพย์ถาวร = เครื่องจักร อาคาร ส่วน สินทรัพย์ไม่มีตัวตน = โปรแกรม ลิขสิทธิ์ สิทธิบัตร)

การเสื่อมราคา และ อัตราค่าเสื่อมราคา (Depreciation)

หากเราต้องการจะเปิดโรงงานผลิตน้ำดื่มบรรจุขวด โดยได้สั่งซื้อเครื่องจักรสำหรับการบรรจุน้ำดื่มลงขวดมาจำนวน 1 เครื่อง ราคาเครื่องละ 500,000 บาท ในปีแรกของการดำเนินธุรกิจ เราจะทำการคิดราคาเครื่องจักรเป็น “ต้นทุน” ในปีแรกเลยหรือไม่ หากสมมติว่าเราสามารถขายน้ำดื่มได้ 200,000 บาท (กรณีไม่คิดว่ามีต้นทุนอื่นๆ)

ถ้าหากคิดต้นทุนเครื่องจักร 500,000 บาทเป็นต้นทุนเลยทันทีในปีที่ 1 เราจะขาดทุนเท่ากับ 200,000 – 500,000 = 300,000 บาท และหากในปีที่ 2 สามารถขายน้ำดื่มได้ 150,000 บาท โดยไม่มีต้นทุนเครื่องจักรดังกล่าวแล้ว จะแปลว่าเราสามารถทำกำไรได้ 150,000 – 0 = 150,000 บาทในทันที

จะเห็นได้ว่าตัวอย่างการคำนวณข้างต้นนั้น คิดต้นทุนเครื่องจักรเป็นเงินก้อนใหญ่ 1 ก้อนในปีแรกของการดำเนินธุรกิจเลย ทั้งที่เครื่องจักรเครื่องนั้นอาจจะมีอายุการใช้งานได้ยาวนานถึง 10 ปี และในปีที่ 2, 3, 4 ก็ยังคงมีการใช้งานเครื่องจักรเครื่องเดิมในการทำงาน ซึ่งแสดงให้เห็นว่าการคิดต้นทุนเครื่องจักรเต็มจำนวนในปีแรกเลยนั้น ดูขัดกับความเป็นจริงที่เกิดขึ้นและไม่เหมาะสมในการบันทึกบัญชี (ทำให้งบการเงินมีความผิดปกติ)

ดังนั้น นักบัญชีจึงได้คำนึงถึง “ปัจจัยอายุการใช้งานของเครื่องจักร” ในการคำนวณต้นทุนที่เหมาะสมเข้าไปด้วย โดยจะทำการเฉลี่ยราคาของเครื่องจักรไปตลอดอายุการใช้งานเพื่อให้สะท้อนต้นทุนที่เกิดขึ้นจริงมากที่สุด ยกตัวอย่างเช่น

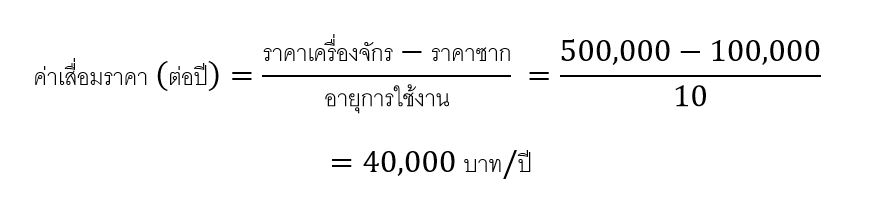

“เครื่องบรรจุน้ำดื่มราคา 500,000 บาท มีอายุการใช้งานโดยประมาณ 10 ปี และหากครบ 10 ปีแล้ว เครื่องจักรดังกล่าวจะสามารถขาย “ซาก” ออกไปได้ในราคา 100,000 บาท”

ดังนั้น หากเราพิจารณาว่ามีการใช้เครื่องจักรผลิตน้ำดื่มบรรจุขวดในจำนวนที่เท่ากันทุกปี ต้นทุนของการใช้งานที่เกิดขึ้นก็ควรจะเท่ากันทุกปีด้วย ดังนั้น มูลค่าของเครื่องจักรจะลดลงในจำนวนที่เท่ากันทุกปี จนกระทั่งปีที่ 10 จะมีมูลค่าเหลือเท่ากับ 100,000 บาท ซึ่งสามารถเขียนเป็นสมการได้ว่า

ทำให้เราสามารถคำนวณได้ว่ามูลค่าของเครื่องจักรที่ลดลงในแต่ละปีนั้นมีค่าเท่ากับ 40,000 บาท/ปี ตลอดระยะเวลา 10 ปี ของการใช้งาน โดยมูลค่าที่ลดลงของเครื่องจักรนี้เอง จะมีชื่อเรียกในทางบัญชีว่า “ค่าเสื่อมราคา (Depreciation)” นั่นเอง หากย้อนกลับไปตัวอย่างข้างต้น โดยในคราวนี้คิดมูลค่าที่ลดลงของเครื่องจักรเป็นต้นทุนจะสามารถคำนวณกำไรของปีที่ 1 และ 2 ได้ ดังต่อไปนี้

ปีที่ 1 : รายได้ 200,000 บาท – ต้นทุนค่าเสื่อมราคา 40,000 บาท = กำไร 160,000 บาท

ปีที่ 2 : รายได้ 150,000 บาท – ต้นทุนค่าเสื่อมราคา 40,000 บาท = กำไร 110,000 บาท

แสดงให้เห็นว่าการนำค่าเสื่อมราคามาคำนวณในการคิดกำไรในแต่ละปี จะสะท้อนถึงการใช้งานสินทรัพย์และอุปกรณ์ต่างๆ ของบริษัทหนึ่งๆ ได้มากกว่าการนำต้นทุนของสินทรัพย์มาหักลบในปีแรกที่ซื้อทันที

วิธีการคำนวณค่าเสื่อมราคา

การคิดค่าเสื่อมราคาโดยเฉลี่ยเท่ากันทุกปี (ตามตัวอย่างข้างต้น) นั้น มีชื่อเรียกว่า ค่าเสื่อมราคาแบบเส้นตรง (Straight Line Depreciation) เป็นวิธีที่นิยมกันมากที่สุดในทางบัญชี อย่างไรก็ดี ค่าเสื่อมราคาสามารถคิดในวิธีอื่นๆ ได้อีกหลายแบบ เช่น

- วิธีเส้นตรง (Straight-Line Method) – จะทำการเฉลี่ยมูลค่าเสื่อมในจำนวนที่เท่ากันทุกปี ตลอดอายุการใช้งาน (วิธีคำนวณค่าเสื่อมแบบเส้นตรง เป็นวิธีที่ได้รับความนิยมในประเทศไทย)

- วิธีคิดค่าเสื่อมตามจำนวนหน่วยการผลิตและชั่วโมงการทำงาน (Units-of-Production and Service Hours) โดยจะทำการเฉลี่ยค่าเสื่อมราคาตามจำนวนสินค้าที่ผลิตได้ หรือจำนวนชั่วโมงของการทำงาน

- วิธีแบบอัตราเร่ง Double-Declining Balance (DDB) – เป็นวิธีการคิดค่าเสื่อม โดยปีแรกๆ จะมีการคิดค่าเสื่อมที่สูงกว่าปีหลังๆ เนื่องจากเครื่องจักรที่ซื้อมาใหม่จะมีประสิทธิภาพสูง แต่เมื่อใช้งานไปสักระยะประสิทธิภาพของเครื่องจักรก็จะลดลง เป็นต้น

ในส่วนต่อไปเราจะมาดูประเภทของการเสื่อมราคาแบบละเอียดนะครับ การเลือกวิธีเสื่อมราคาจริงๆก็ไม่ได้มีผิดมีถูก ขอแค่อย่างเดียวคือ ให้ใช้วิธีเดิมตลอด นักบัญชีและคนตรวจการเงินจะได้ไม่ปวดหัวครับ

การแยกระหว่างเสื่อมราคา (Depreciation) และ ตัดจำหน่าย (Amortization)

มูลค่าที่ลดลงของ สินทรัพย์ที่มีตัวตน (Tangible Assets) หรือสินทรัพย์ที่สามารถจับต้องได้ เช่น โรงงาน เครื่องจักร รถยนต์ จะถูกเรียกว่า ค่าเสื่อมราคา (Depreciation)

ในขณะที่ สินทรัพย์ไม่มีตัวตน (Intangible Assets) หรือสินทรัพย์ที่ไม่สามารถจับต้องได้ เช่น ใบอนุญาตให้ประกอบธุรกิจ สิทธิบัตร จะถูกเรียกว่า ค่าตัดจำหน่าย (Amortization) ซึ่งจะถูกคำนวณในลักษณะเดียวกับค่าเสื่อมราคาที่กล่าวไปในข้างต้น

อย่างไรก็ดี สินทรัพย์ประเภทที่ไม่มีอายุการใช้งานที่ตายตัว เช่น ที่ดิน จะไม่มีการคิดค่าเสื่อมราคา เนื่องจากจะมีมูลค่าสูงขึ้น (หรือไม่ลดลง) เมื่อขายต่อ ยกเว้น ในบางกรณีที่สามารถพิสูจน์ได้ว่ามูลค่าที่ดินจะลดลง เช่น ที่ดินสำหรับกิจการเผาขยะ เพราะเป็นธุรกิจที่ทำให้หน้าดินและที่ดินบริเวณนั้นเสื่อมสภาพ ไม่สามารถกู้กลับคืนมาได้

การบันทึกค่าเสื่อมราคาในทางบัญชี

ในทางบัญชีนั้น การบันทึกสินทรัพย์และค่าเสื่อมราคา / ตัดจำหน่ายนั้น จะกระทบงบการเงิน 2 ประเภท ได้แก่ งบแสดงฐานะทางการเงิน (Balance Sheet) และงบกำไรขาดทุน (Profit and Loss Statement) – (สามารถทำความรู้จักประเภทของงบการเงินได้ ที่นี่) ดังนี้

การบันทึกบนงบแสดงฐานะทางการเงิน (Balance Sheet)

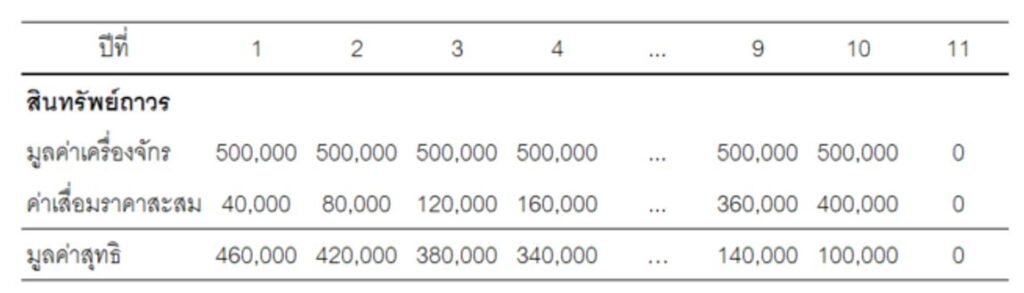

จากตัวอย่างข้างต้น เมื่อมีการซื้อเครื่องจักรผลิตน้ำดื่มบรรจุขวดจำนวน 1 เครื่อง ในช่วงต้นปีที่ 1 ด้วยมูลค่า 500,000 บาท มีอายุการใช้งาน 10 ปี และมีค่าเสื่อมราคาปีละ 40,000 บาท งบแสดงฐานะทางการเงินจะแสดงรายการดังนี้

ในทางบัญชี มูลค่าเครื่องจักรที่ซื้อมาจะถูกบันทึกราคาเต็มจำนวนและไม่มีการลดมูลค่าลงแต่อย่างใดเมื่อมีการใช้งาน โดยจะเห็นได้ว่ามูลค่าของเครื่องจักรจะเท่าเดิมที่ 500,000 บาท ทุกปี แต่จะมีการบันทึก “ค่าเสื่อมราคาสะสม” (Accumulated Depreciation) ซึ่งจะมีค่าเท่ากับผลรวมของค่าเสื่อมราคาที่เกิดขึ้น

เช่น ในปีที่ 3 มีการใช้งานเครื่องจักรมาแล้ว 3 ปี (ค่าเสื่อมราคาปีละ 40,000 บาท) ดังนั้น ค่าเสื่อมราคาสะสมตอนสิ้นปีที่ 3 จะเท่ากับ 120,000 บาท

อย่างไรก็ดี บนงบแสดงฐานะทางการเงินนั้นจะมีบรรทัดพิเศาเพิ่มเติม คือ มูลค่าสินทรัพย์สุทธิ ซึ่งมีค่าเท่ากับ มูลค่าสินทรัพย์มีตัวตน หักออกด้วย ค่าเสื่อมราคาสะสม เพื่อแสดงให้เรางบการเงินเห็นถึงมูลค่าที่คงเหลืออยู่ของสินทรัพย์ที่บริษัทมี

เช่น สิ้นปีที่ 4 บริษัทจะมีสินทรัพย์เหลือเท่ากับ 340,000 บาท ในขณะที่สิ้นปีที่ 10 จะมีสินทรัพย์มูลค่าเหลือเท่ากับ 100,000 บาท ซึ่งเป็นมูลค่าซากของเครื่องจักรผลิตน้ำดื่มบรรจุขวดข้างต้น ที่จะสามารถนำไปขายเป็นเงินสดได้

สำหรับปีที่ 11 มูลค่าเครื่องจักรเดิมที่ครบอายุการใช้งานไปแล้ว จะถูกนำออกจากงบแสดงฐานะทางการเงินทั้งรายการ “มูลค่าเครื่องจักร” และ “ค่าเสื่อมราคาสะสม” ซึ่งทำให้มูลค่าเหลือเท่ากับ 0 ทั้ง 2 รายการ

การบันทึกบนงบกำไรขาดทุน (Profit and Loss Statement)

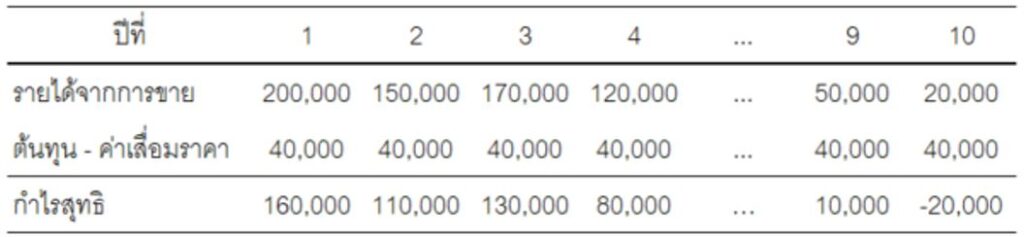

การผลิตน้ำดื่มบรรจุขวดนั้น เครื่องจักรที่ใช้ผลิตถือเป็นต้นทุนโดยตรงของการผลิตน้ำดื่มบรรจุขวดขาย จึงสามารถพิจารณาค่าเสื่อมราคาของเครื่องจักรดังกล่าว เป็นต้นทุนการผลิต/ต้นทุนสินค้า (Cost of Goods Sold) ได้ โดยจะนำมาหักออกจากรายได้จากการขายน้ำดื่มบรรจุขวดที่ทำได้ในแต่ละปี ดังนี้

จะเห็นได้ว่าต้นทุนของเครื่องจักรดังกล่าวจะมีค่าคงที่เท่ากับ 40,000 บาท ตลอดช่วงเวลา 10 ปี (ตามค่าเสื่อมราคาแบบวิธีเส้นตรง) และจะถูกนำไปหักออกจากรายได้จากการขาย เพื่อคำนวณหากำไรในแต่ละปี ตามตัวอย่างข้างต้น โดยจะเห็นว่าในปีที่ 10 ถ้าหากขายน้ำดื่มบรรจุขวดได้เพียงแค่ 20,000 บาท ก็จะขาดทุนสุทธิเท่ากับ 20,000 บาท เนื่องจากต้นทุนยังคงที่ที่ 40,000 บาท เท่าเดิม

ค่าเสื่อมราคาที่บันทึกในงบกำไรขาดทุนนั้น ไม่ถือเป็นรายการเงินสด เนื่องจากในปีที่ 2 – 10 ไม่มีการจ่ายเงิน 40,000 บาท ออกไปจริงๆ เพื่อเป็นต้นทุนการซื้อเครื่องจักร แต่มีการจ่ายเงินสดออกไปจริงจำนวน 500,000 บาท ในปีที่ 1 ซึ่งจะแสดงการเปลี่ยนแปลงบนงบแสดงฐานะทางการเงิน (เช่น เงินสดลดลง 500,000 บาท และสินทรัพย์เพิ่มขึ้น 500,000 บาท)

สรุปเรื่องการเสื่อมราคา (Depreciation)

ค่าเสื่อมราคา (Depreciation) และค่าตัดจำหน่าย (Amortization) เป็นวิธีการทางบัญชีเพื่อบันทึกมูลค่าสินทรัพย์ต่างๆ ให้สอดคล้องกับการใช้งานที่เกิดขึ้นจริง โดยจะบันทึกตามอายุการใช้งานของสินทรัพย์นั้นๆ และคิดเป็นต้นทุนของการดำเนินงานในแต่ละปี ส่งผลให้กำไรสุทธิจากการดำเนินงานในแต่ละปีนั้นสะท้อนภาพของการใช้งานสินทรัพย์ต่างๆ ได้อย่างแท้จริง

เราคงได้ทราบถึงที่มาและความหมายของค่าเสื่อมราคา (Depreciation) และค่าตัดจำหน่าย (Amortization) ไปแล้ว หลังจากนี้ เมื่อเราได้เห็นรายการดังกล่าวบนงบการเงินของบริษัทต่างๆ ก็คงจะเกิดความเข้าใจมากขึ้น และอ่านงบการเงินได้อย่างราบรื่นมากขึ้น แต่ก็อาจจะยังมีข้อสงสัยตามมาว่า

ถ้าค่าเสื่อมราคาไม่ใช่รายจ่ายเงินสดที่เกิดขึ้นจริงแล้ว เราจะรู้ได้อย่างไรว่าบริษัทที่เรากำลังสนใจนั้น สามารถทำเงินสดได้มากน้อยขนาดไหนจากการดำเนินธุรกิจในปีนั้นๆ ซึ่งข้อสงสัยดังกล่าวจะสามารถตอบได้ด้วยค่า EBITDA (Earnings Before Interests, Tax, Depreciation and Amortization) โดยสามารถทำความเข้าใจโดยละเอียดได้ ที่นี่ ครับ