การทำบัญชีคือหัวข้อที่หลายคนกลัวกัน เพราะนอกจากจะมีการคำนวณที่เยอะแล้ว กฏการทำบัญชีหลายอย่างก็ฟังดูยุ่งยากน่าปวดหัวอีกด้วย

ในวันนี้เรามาลองดูกันว่าการทำบัญชีที่เจ้าของธุรกิจควรรู้มีอะไรบ้าง หรือจะ กดตรงนี้เพื่อข้ามไปยังวิธีการทำบัญชีเบื้องต้นได้เลยครับ

นอกจากนั้นในตอนท้ายของบทความผมก็มีตัวอย่างบัญชีร้านค้าปลีกนะครับ ใครอยากเห็นตัวอย่างผมแนะนำให้อ่านให้จบจะได้ดูตัวอย่างเข้าใจ

Table of Contents

การบัญชีคืออะไร

การทำบัญชี คือการเก็บข้อมูลและจดบันทึกรายการค้าต่างๆไว้ในสมุดจดบัญชีอย่างสม่ำเสมอ เช่นรายรับรายจ่าย และงานหมุนเวียนของเงินในธุรกิจ การจดข้อมูลทางบัญชีอย่างถูกต้องจะให้ข้อมูลทางธุรกิจเพื่อช่วยในการบริหารกิจการให้กับคุณและช่วยให้คุณสื่อสารกับคู่ค้าทางธุรกิจเช่นนักลงทุนและธนาคารได้ง่ายขึ้นด้วย

ธุรกิจทุกชนิดไม่ว่าจะเล็กหรือใหญ่ก็ต้องทำบัญชีอยู่ดี และถึงแม้เราจะสามารถจ้างคนมาช่วยเราทำบัญชีหรือจะซื้อโปรแกรมมาช่วยทำให้การทำบัญชีของเราง่ายขึ้น สุดท้ายแล้วเราก็ควรที่จะทำความเข้าใจการทำบัญชีพื้นฐาน ไม่ว่าจะเป็นการลงรายรับรายจ่าย หรือการเข้าใจคำศัพท์ของ เดบิต เครดิต ก็ตาม

การจดข้อมูลทางบัญชีอย่างสม่ำเสมอจะทำให้เราเห็น งบดุลของธุรกิจ (Balance Sheet) และ บัญชีกระแสรายวัน (Income Statement) เพื่อใช้ในการตัดสินใจในธุรกิจภายหลัง

สิ่งที่สำคัญในการทำบัญชีก็คือ ‘การเข้าใจกฏการทำบัญชี’ และ ‘การใส่ใจในรายละเอียด’ เพราะปัญหาหลักสุดปวดหัวของคนทำบัญชีก็คือ ใส่ข้อมูลไม่ครบ กับ ใส่ข้อมูลผิดที่ นั่นเอง

และทริกที่หลายคนไม่รู้ก็คือบัญชีไม่ได้เข้าใจยากขนาดนั้น เพราะบัญชีมี ‘กฏตายตัว’ และหากเราพร้อมที่จะเปิดใจ ผมคิดว่าบัญชีเป็นอะไรที่สนุกมากเลยครับ (อาจารย์ที่ผมชอบที่สุดตอนเรียน MBA คืออาจารย์วิชาบัญชี) ในหัวข้อต่อไปเรามาดูเรื่องวิธีทำบัญชีกันครับ

หัวข้อพี่น้องกับการทำบัญชีก็คือเรื่องการเงิน คนที่สนใจสามารถอ่านบทความนี้ของผมได้ การเงินคืออะไร? ประโยชน์และวิธีการบริหารการเงินแบบต่างๆ

วิธีทำบัญชีแบบง่าย ที่ใครก็ทำได้

หลักการบัญชีแบบง่ายๆสามารถแบ่งได้เป็น 12 ขั้นตอนด้วยกันครับ (ยาวไปหน่อย แต่รับรองว่าง่าย) ถ้าคุณสังเกตุดีๆจะมีหลายขั้นตอนเลยที่เรากลับมา ‘เช็คข้อมูล’ อีกรอบ นั่นก็เพราะว่าหลายขั้นตอนในการทำบัญชีต้องใช้สมาธิและการใส่ใจในรายละเอียดเยอะ ถ้าเราทำผิดนิดหน่อยเราก็อาจจะทำผิดพลาดได้

การคำนวณอาจจะยากง่ายขึ้นอยู่กับแต่ละคน สำหรับการทำธุรกิจคำนวณผิดนิดเดียวก็ขาดทุนแล้ว ในส่วนนี้ผมได้ทำ คู่มือเรื่องการคำนวณในธุรกิจ มาให้ทุกคนโหลดอ่านฟรีกันครับ

ข้อที่ 1: การรวบรวมข้อมูล

ขั้นตอนแรกของการทำบัญชีก็คือการรวบรวมข้อมูลรายการรายรับรายจ่ายของเราทั้งหมด ไม่ว่าจะเป็น invoice จากซัพพลายเออร์ บิลค่าน้ำค่าไฟ สัญญาชำระเงินของลูกค้า เชคต่างๆ เอกสารเกี่ยวกับภาษี และข้อมูลเงินเดือนพนักงาน ให้รวบรวมและตรวจสอบดูว่าข้อมูลถูกต้องหรือเปล่า

ข้อที่ 2: การแบ่งข้อมูลออกมาเป็นหมวดหมู่

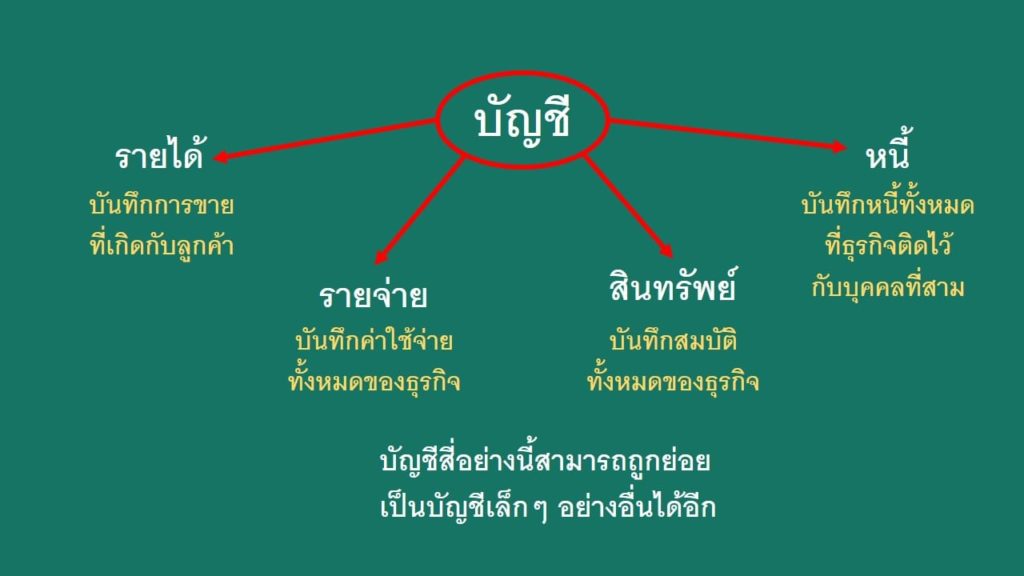

คุณต้องแบ่งข้อมูลรายการทั้งหมดให้เป็นหมวดหมู่ หมวดหมู่ของข้อมูลการทำบัญชีได้เแก่ เงินสด สินค้าในคลัง และ ค่าใช้จ่ายต่างๆเป็นต้น เราสามารถมองข้อมูลทั้งหมดนี้ว่าเป็นแต่ละหน้าในสมุดทำบัญชีหนึ่งเล่ม หมวดหมู่บัญชีที่คุณต้องทำแยกออกมาได้แก่

- รายได้ (Sales) – ได้แก่ยอดขาย หรือการขายทั้งหมดที่ได้ขายให้กับลูกค้าทุกคน

- รายจ่าย (Expense) – ได้แก่รายจ่ายหรือค่าใช้จ่ายทั้งหมดที่บริษัทได้ใช้ไป ยกตัวอย่างเช่นค่าผลิตสินค้า ค่าแรงงาน หรือค่าใช้จ่ายในการตลาดหรือการขายเป็นต้น

- สินทรัพย์ (Assets) – คุณจำเป็นต้องจดข้อมูลของทุกอย่างที่คุณมีด้วย ได้แก่เงินสด บัญชีที่ได้รับ (เงินที่ลูกค้ายังติดเราอยู่) และทรัพสินย์ต่างๆเช่นอุปกรณ์เครื่องมือและอาคารหรือที่ดินต่างๆ สิ่งพวกนี้คือบัญชีสินทรัพย์ของคุณ

- หนี้ (Liabilities) – หนี้คือเงินที่คุณติดคนอื่นไว้ ไม่ว่าจะเป็นหนี้เงินกู้ธนาคาร เงินที่เราติดซัพพลายเออร์ไว้ หรือเงินเดือนที่เราค้างอยู่เป็นต้น

บัญชีชั่วคราวมีแค่สี่อย่างนี้ แต่เราสามารถแบ่งข้อมูลพวกนี้ให้ลึกได้อีก

ข้อที่ 3: เดบิตและเครดิต

สิ่งที่สำคัญในการทำบัญชี (และน่าปวดหัวสำหรับหลายคน) ก็คือการทำเดบิตและเครดิต

ทุกรายการรับและรายการจ่ายจะสามารถแบ่งได้เป็น ‘เดบิต’ หรือ ‘เครดิต’

เดบิตกับเครดิตจะต้องเท่ากันตอนจบเสมอ ยกตัวอย่างเช่นหากคุณได้รับเงินมาจากลูกค้าคุณก็จะจดบันทึก เดบิตเงินสด และ เครดิตของลูกหนี้ (Account Receivable) หากคุณใช้งบโฆษณาคุณก็ต้อง เดบิตส่วน ‘งบการตลาด’ และเครดิตส่วนเงินสด

- เดบิตเพิ่มรายจ่ายและสินทรัพย์ (เช่นเงินสดหรือเฟอร์นิเจอร์) ของเราและจะลดผ่านเครดิต ส่วนบัญชีอื่นเช่น หนี้และรายได้จะเพิ่มผ่านเครดิต (และลดผ่านเดบิต) หลักการทำบัญชีมีกฏตายตัวเป็นของตัวเองเพราะฉะนั้นคุณสามารถท่องจำได้เลย

- จำนวนรายการเครดิตและเดบิตไม่จำเป็นต้องเท่ากันก็ได้ ตราบใดที่มูลค่าของเดบิตและเครดิตตอนจบเท่ากัน ยกตัวอย่างเช่นลูกค้าบางคนอาจจะชำระด้วยเงินสดครึ่งหนึ่งและเครดิตอีกครึ่งหนึ่ง เราก็มีบัญชีเดบิตสองอย่างก็คือบัญชีเงินสดและบัญชีลูกหนี้ ส่วนบัญชีเครดิตของเราจะมีแค่อย่างเดียวคือบัญชีการขาย

- หากคุณรู้สึกว่าการจัดการรายรับรายจ่ายยุ่งยาก ผมแนะนำให้จ้างคนหรือซื้อโปรแกรมทำบัญชีอีกทีหนึ่งด้วย

- หากคุณมีการซื้อขายอะไรที่ไม่ได้ทำบ่อยๆ เช่นการซื้อขายที่ดิน คุณก็ต้องเขียนบัญชีใหม่เป็นต้น

ข้อที่ 4: การตรวจสอบข้อมูลทุกรายการที่อยู่ในสมุดบัญชี

ทุกรายงานต้องอยู่ในหมวดที่ถูกต้อง (รายได้ รายจ่าย สินทรัพย์ และหนี้) ต้องมีการเดบิตเครดิตที่ถูกต้อง และต้องมีมูลค่าเดบิตเครดิตตอนจบเท่ากัน (คำว่า ‘เดบิตและเครดิตต้องเท่ากัน’ เป็นอะไรที่คุณจะได้ฟังหลายรอบมากครับ)

ยกตัวอย่างเช่น ถ้าคุณลงการซื้อสินค้าซัพพลายเออร์ไว้ 500 บาทที่เดบิตเจ้าหนี้และที่เครดิตของเงินสดหลังจากที่ชำระเงินแล้ว แน่นอนว่าคุณต้องเขียนโน๊ตอธิบายหรือเขียนหมายเลขบิลไว้ด้วยเพื่อที่คุณจะสามารถกลับมาดูได้ภายหลัง

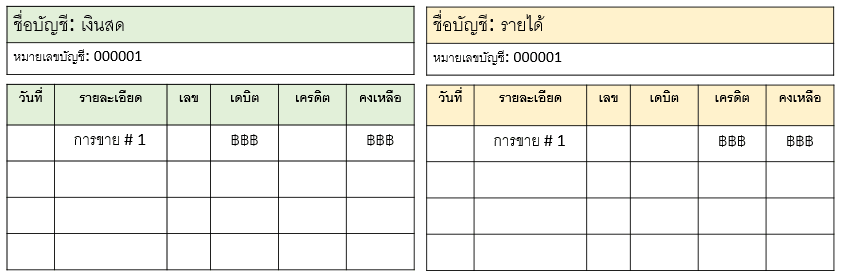

ข้อที่ 5: สร้างสมุดบัญชีแยกประเภททั่วไป (General Ledger)

สมุดบัญชีแยกประเภททั่วไป (General Ledger) คือสมุดรวมบัญชีทั้งหมดของคุณ ยกตัวอย่างเช่น แต่ละหน้าของสมุดเล่มนี้จะมีหัวข้อเช่น เงินสด ลูกหนี้ เจ้าหนี้ ค่าน้ำค่าไฟ เป็นต้น ถ้าคุณทำอย่างนี้อย่างสม่ำเสมอคุณก็จะสามารถดูได้ว่าบัญชีแต่ละอย่างมากน้อยแค่ไหนในช่วงหนึ่งเดือนหรือหนึ่งอาทิตย์เป็นต้น

- บัญชีแยกประเภททั่วไปจะแบ่งแยกรายการเป็นแต่ละประเภท ซึ่งต่างจากบันทึกปกติที่จะจดทุกรายการรับเงินและชำระเงิน ทุกรายการที่ถูกจดในบัญชียแยกประเภททั่วไปจะถูกจดแบ่งเป็นอย่างน้อยสองที่ หรือสองบัญชี

- ยกตัวอย่างเช่น การขายที่ลูกค้าชำระด้วยเงินสดก็จะถูกจดลงในบันทึกทั่วไปว่าเป็นการขายแค่ครั้งเดียว เช่นการเดบิตเงินสด และเครดิตรายได้ แต่ในบัญชีแยกประเภททั่วไปจะมีการจดรายการนี้สองที่คือในหน้าบัญชีเงินสด และหน้าบัญชีรายได้ ซึ่งจะทำให้คุณสามารถเห็นได้ว่าทุกรายการรับและจ่ายเชื่อมโยงกันยังไง

- รายการที่จดลงในบัญชีแยกประเภททั่วไปจะต้องมีวันที่ของการซื้อขายเสมอ บางบัญชีอาจจะมีตัวเลขออเดอร์หรือเลขอินวอย (invoice) เพื่อให้คนอ่านสามารถเชื่อมโยงเอกสารได้ง่ายขึ้นด้วย

ข้อที่ 6: จัดการทำให้ เดบิตและเครดิต ในบัญชีแยกประเภททั่วไปเท่ากัน

หากคุณได้รวมรวบข้อมูลและแบ่งแยกประเภทบัญชีเป็นแต่ละแบบแล้ว สิ่งต่อมาที่ต้องทำก็คือการตรวจสอบว่าแต่ละบัญชีมีเดบิตและเครดิตตอนจบเท่ากันหรือเปล่า ไม่ว่าคุณจะมีรายการซื้อขายหนึ่งรายการหรือหนึ่งร้อยรายการ มูลค่าของเดบิตและเครดิตรวมตอนจบต้องเท่ากัน

ไม่ว่าคุณจะใช้โปรแกรทำหรือบวกเลขด้วยตัวเอง สิ่งที่สำคัญที่สุดคือการทำให้เดบิตและเครดิตเท่ากันทุกบัญชี บาลานซ์ตอนสุดท้ายต้องเท่ากันศูนย์

ข้อที่ 7: ตรวจสอบข้อมูลกันผิดพลาด

ถ้าเดบิตกับเครดิตไม่เท่ากัน คุณต้องกลับไปดูข้อมูลรายการทั้งหมดในข้อที่ 3 อีกรอบว่าจดได้ครบและลงข้อมูลได้ถูกประเภทหรือเปล่า บางครั้งต่อให้เดบิตกับเครดิตเท่ากัน แต่ก็อาจจะมีการลงรายการซ้ำหลายรอบ ลงรายการขาด หรือลงรายการผิดบัญชีได้เหมือนกัน

ยกตัวอย่างเช่น หลายครั้งที่คนรับเงินมาจากลูกค้าและเดบิตเงินสดไปแล้ว แต่กลับลืมการเครดิตลูกหนี้ แปลว่าบัญชีของคุณยังมีคนค้างชำระเงินอยู่ทั้งๆที่ลูกค้าจ่ายเงินมาแล้ว และในกรณีนี้เดบิตกับเครดิตก็จะไม่เท่ากัน

หลายครั้งที่เราจำเป็นต้องตรวจรายการบัญชีย้อนไปถึงสมุดบัญชีเริ่มต้น เพราะฉะนั้นการเขียนเลขออเดอร์หรือเลขอินวอยในรายการบัญชีถึงสำคัญมากเพราะจะทำให้ขั้นตอนในการตรวจสอบบัญชีง่ายขึ้น

ข้อที่ 8: สรุปงบดุลของธุรกิจ (Balance Sheet) และ บัญชีกระแสรายวัน (Income Statement)

คุณอาจจะใช้โปรแกรมทำบัญชีหรือทำด้วยตัวเองก็ได้ การสรุปงบดุลบัญชีธุรกิจและบัญชีกระแสรายวัน จะช่วยให้คุณเห็นภาพรวมทั้งหมดของธุรกิจ

- บัญชีกระแสรายวันคือบัญชีสรุปรายได้ลบค่าใช้จ่ายทั้งหมดของธุรกิจคุณในช่วงเวลาหนึ่ง บัญชีนี้จะช่วยบอกคุณว่าคุณกำไรหรือขาดทุนเท่าไร

- บัญชีงบดุลธุรกิจจะบอกถึงสินทรัพย์และหนี้ของบริษัท สินทรัพย์คือเงินสด เครื่องมืออุปกรณ์ต่างๆ ที่ดิน และ ลูกหนี้ทั้งหมด ส่วนหนี้ก็รวมถึงเงินที่ติดเจ้าหนี้ต่างๆ

ข้อที่ 9: สำรองเอกสาร

ส่วนสำคัญของการทำบัญชีคือการเก็บข้อมูลเพื่อใช้ในการวิเคราะห์ภายหลัง เพราะฉะนั้นเราจำเป็นที่จะต้องมีการสำรองเอกสารอย่างสม่ำเสมอ หากในอนาคตเราต้องแวะกลับมาดูข้อมูลใหม่หรือถ้าเราค้นพบภายหลังว่าเราทำผิดเราจะได้มีเอกสารไว้สนับสนุนการเปลี่ยนแปลงในอนาคต ข้อมูลเอกสารทุกอย่างสามารถถูกจัดเก็บได้ด้วยตัวเลขง่ายๆพร้อมวันที่ของเอกสารเช่น ‘บัญชีค่าใช้จ่ายเดือนตุลาคมปี 2562’ เป็นต้น

ข้อที่ 10: เอกสารที่เป็นกระดาษควรจะเก็บไว้อย่างน้อย 1 ปี

หากคุณไม่ได้ทำบัญชีบนโปรแกรม คุณก็ควรเก็บเอกสารที่เป็นกระดาษไว้อย่างน้อยหนึ่งปี บางบริษัทต่อให้ทำบัญชีบนโปรแกรมก็ยังต้องปริ๊นเอกสารออกมาจัดเก็บอีกรอบเป็นการสำรองเลยครับ เอกสารพวกนี้สามารถนำไปให้บริษัทบัญชีตรวจสอบเพิ่มเติมเพื่อยื่นภาษีแต่ละปีครับ

ข้อที่ 11: เอกสารแบบไฟล์คอมควรจะเก็บไว้อย่างน้อย 7 ปี

หากคุณทำเอกสารบนสมุดผมแนะนำให้แสกนเอกสารแต่ละปีและเซิฟเก็บข้อมูลไว้ด้วย เวลาสำรองข้อมูลคุณควรจะเก็บไว้หลายที่เผื่อฉุกเฉินนะครับ ไม่ว่าจะเป็นเก็บไว้ใน USB Disk หนึ่งที่ และคอมพิวเตอร์หนึ่งที่ หรือจะเก็บไว้ในระบบเก็บข้อมูลออนไลน์ (cloud storage) เช่น Dropbox หรือ Google Drive ก็ได้ หากคุณเป็นเจ้าของธุรกิจ โอกาสที่จะโดนขอดูบัญชีย้อนหลังมีเยอะครับ ซึ่งถ้าเราไม่เก็บไว้ให้ดีเวลาต้องใช้จริงๆจะเสียเวลาเยอะมาก (แถมเครียดด้วย)

สำหรับคนที่ชอบบทความบนบล็อกนี้แล้วรู้สึกว่าอยากอ่านเพิ่ม ผมได้ทำ ‘สารบัญ’ ที่เรียบเรียงบทความพื้นฐานในการทำธุรกิจแต่ละหัวข้อมาให้ทุกคนแล้ว (การตลาด บัญชี บริหารธุรกิจ) สามารถ โหลดฟรีได้ที่นี่ ครับ

วิธีและตัวอย่างการทําบัญชีร้านค้าปลีก

เราได้ศึกษาวิธีการทำบัญชีพื้นฐานไปแล้ว ต่อไปเรามาดูตัวอย่างการทำบัญชีที่เรียกว่าค่อนข้างมีรายละเอียดเยอะเลยครับ นั่นก็คือการทำบัญชีร้านค้าปลีกนั่นเอง ร้านค้าปลีกจะมีการซื้อขายวันละหลายครั้งทำให้รายการการซื้อขายจะเยอะมากเป็นพิเศษ นอกจากนี้แล้วร้านค้าปลีกส่วนมากจะมีสินค้าหลากหลายทำให้เวลาเราจดข้อมูลเราต้องตั้งใจทำให้ดีด้วย หากเราไม่ทำให้เรียบร้อยตั้งแต่แรกเวลาที่กลับมาดูภายหลังจะปวดหัวมากครับ

การทำบัญชีของร้านค้าปลีกจะตั้งมูลค่าของสินค้าคงคลัง (Inventory) จากราคาที่เราซื้อมา เพื่อที่เราจะได้ดูว่าภายหลังว่าสินค้าเสียหาย สูญหาย หรือโดนขโมยหรือเปล่า

เนื่องจากธุรกิจร้านค้าขายปลีกส่วนมากจะมีกำไรน้อย (กำไรต่อสินค้าน้อยและเน้นการขายด้วยปริมาณที่เยอะ) การบริหารสินค้าคงคลังกับการทำบัญชีร้านค้าปลีกเลยกลายเป็นของคู่กัน เจ้าของธุรกิจร้านค้าปลีกต้องรู้วิธีตรวจสอบค่าใช้จ่ายและคำนวนว่าจำนวนสินค้าในสต็อกควรจะมีเท่าไรกันแน่ การทำบัญชีร้านค้าปลีกจะช่วยให้คุณตรวจสอบได้ว่าสินค้าไหนขายดีและสินค้าไหนเหลือในสต็อกเยอะ

หากคุณอ่านบทความมาถึงตรงนี้ ผมคิดว่าคุณน่าจะกำลังศึกษาเรื่องบัญชีไว้ใช้ในชีวิตจริง (ทำอาชีพค้าขาย) ในส่วนนี้ผมได้ทำคู่มือ มินิอีบุ๊ค ทำงานให้เร็ว ทำงานอย่างฉลาด เป็นคู่มือสอนเรื่องการทำงานให้เร็ว ทุกคนสามารถโหลดได้ฟรีๆเลย คลิกตรงนี้ ครับ

การทำบัญชีร้านค้าปลีกคืออะไร

การทำบัญชีค้าปลีกต้องมีการเก็บข้อมูลสินค้าคงคลัง (สินค้าในสต็อก) ตั้งแต่ชนิดสินค้า และมูลค่ารวมของสินค้าแต่ละชนิด ค่าใช้จ่ายในส่วนของสินค้าคงคลังจะเกี่ยวโยงกับกำไรโดยตรง และไม่ว่าจะเป็นเรื่องภาษีหรือเรื่องการตีมูลค่าบริษัท เราก็ต้องดูที่บัญชีของสินค้าคงคลังทั้งนั้น

ก่อนอื่นเลย ผมอยากแนะนำวิธีการทำ FIFO หรือการตีมูลค่าสินค้าในสต็อกแบบง่ายๆตามหลักบัญชี ก่อนที่จะเริ่มทำจริง เราควรอ่านบทความนี้นะครับ First In First Out (FIFO) คืออะไร? การเข้าก่อนออกก่อน

ตีราคาสินค้าคงเหลือตามวิธีราคาขายปลีก (Retail Inventory Method)

‘วิธีราคาขายปลีก’ (Retail Inventory Method) จะดูราคาซื้อของสินค้าเทียบกับราคาขายปลีกเพื่อที่จะดูมูลค่าของสินค้าคงเหลือในสต็อก ในการคำนวนมูลค่าของสินค้าคงคลังคุณต้องทำต่อไปนี้

#1 เก็บข้อมูลสินค้าทั้งหมดในราคาซื้อและราคาขาย (หากสินค้าชิ้นหนึ่งขายหลายราคาเพราะมีส่วนลด ให้ประเมินจากราคาใดราคาหนึ่งหรือราคาเฉลี่ยไปก่อน)

#2 คำนวน อัตราส่วนค่าใช้จ่ายกับราคา (cost-to-retail ratio)

อัตราส่วนค่าใช้จ่ายกับราคา = ค่าใช้จ่ายสินค้า x 100 / ราคาขายปลีก

#3 ประมาณมูลค่าสินค้าคงคลังที่สิ้นสุด (Ending Inventory) ด้วยการลบมูลค่าสินค้าที่ขายไปออกจากมูลค่าสินค้าที่อยู่ในคลัง มูลค่าสินค้าทั้งหมดคิดเป็นราคาที่เราซื้อสินค้ามา

#4 แปลงมูลค่าสินค้า (ที่คิดจากราคาขายปลีก) ด้วยอัตราส่วนค่าใช้จ่ายกับราคา เพื่อหาค่าใช้จ่าย

ยกตัวอย่างเช่น:

หากคุณซื้อสินค้ามา 70 บาทแล้วขายไป 100 บาท – อัตราส่วนค่าใช้จ่ายกับราคาของคุณคือ 70%

หากคุณมีสินค้าคงคลังเริ่มต้นในมูลค่า 1000 บาท คุณซื้อสินค้าเพิ่มอีก 2000 บาท และมียอดขาย 4000 บาท

วิธีคำนวนสินค้าคงคลังที่สิ้นสุด (Ending Inventory) ก็คือ

สินค้าคงคลังเริ่มต้น + สินค้าที่ซื้อเพิ่ม = สินค้าในคลังทั้งหมด

1000 + 2000 = 3000

สินค้าในคลัง – (ยอดขาย x อัตราส่วนค่าใช้จ่ายกับราคา) = สินค้าคงคลังที่สิ้นสุด

3000 – (4000 * 70%) = 200

ข้อดีและข้อเสียของวิธีราคาขายปลีก

วิธีทำบัญชีจากราคาขายปลีกเป็นวิธีที่ง่ายและเหมาะกับธุรกิจขายปลีกหลายแบบ รวมถึงธุรกิจที่มาหน้าร้านหลายที่ด้วย

การทำบัญชีแบบนี้จะมีประโยชน์มากกว่าถ้าราคาของสินค้าแต่ละอย่างมีความคงที่ (ไม่มีการลดเฉพาะลูกค้าบางคน หรือไม่มีการลดราคาเฉพาะบางสาขา) แน่นอนว่าสำหรับร้านค้านส่วนมากแล้ว การจะตั้งราคาให้คงที่สำหรับทุกลูกค้าหรือทุกสาขาคงทำได้ยาก

ปัญหาหลักในการทำบัญชีแบบเดิมก็ยังมีอยู่เหมือนกัน เช่นการที่สินค้าเราสูญหาย ถูกขโมย เสื่อมสภาพ ซึ่งก็จะทำให้มูลค่าสินค้าในคลังเราลดลง เพราะฉะนั้นการคำนวนมูลค่าสินค้าในคลังถึงเรียกว่าเป็น ‘การประมาณ’ มากกว่าการวัดมูลค่าสินค้าจริง

ผมหวังว่าบทความนี้จะให้ความรู้ทุกคนได้ไม่มากก็น้อย หากใครชอบเรียน ชอบศึกษาเกี่ยวกับเรื่องการทำธุรกิจ การบริหาร ผมได้เขียนอีบุ๊คเรื่องข้อมูลการทำธุรกิจ ที่ถูกสอนในโรงเรียนบริหารธุรกิจทั่วโลก ผมตั้งใจทำมาก หวังว่าทุกคนจะชอบครับ อีบุ๊ค ฉลาดรู้ ฉลาดทำธุรกิจ