คำว่า First In First Out หรือเข้าก่อนออกก่อน อาจจะฟังดูง่ายๆแปลตรงตัวได้เลย แต่หลักการนี้มีความซับซ้อนตรงที่เราสามารถนำมาใช้ทั้งการบริหารคลังสินค้าและการบัญชีได้ด้วย

ในฐานะคนดูแลคลังสินค้า เราก็คงอยากให้สินค้าของเรามีอายุการใช้งานนานที่สุดเท่าที่จะทำได้ และในฐานะนักบัญชีเราก็ต้องอยากได้ระบบการเก็บข้อมูลคลังสินค้า ที่ทำได้ง่ายและถูกยอมรับกันทั่วโลก ในบทความนี้เรามาดูกันครับว่า หลักการ First In First Out หรือ FIFO ที่เหมือนจะเป็นหลักการง่ายๆแต่ ‘ตอบโจทย์ธุรกิจ’ ได้หลากหลายทั่วโลก…คืออะไรกันแน่ และมีประโยชน์อะไรบ้าง

First In First Out (FIFO) คือ

First In First Out (FIFO) หรือ ‘การเข้าก่อนออกก่อน’ คือวิธีจัดการและวัดมูลค่าของสินทรัพย์ FIFO หมายถึงการนำสินค้าที่เข้าคลังก่อนมารีบใช้งานและหมุนเวียนก่อน เพื่อลดความเสื่อมสภาพและรักษามูลค่าของสินทรัพย์โดยรวม

โดยที่ First In First Out เป็นหลักการที่ใช้กันอย่างแพร่หลาย ทั้งในทางบัญชี ภาษี และ การบริหารการปฏิบัติการ ตราบใดที่ธุรกิจยังมีการบริหารสินทรัพย์เข้าออกอย่างต่อเนื่องหลักการจัดการและวัดมูลค่าสินทรัพย์ก็ยังจำเป็นอยู่เสมอ

ตัวอย่างธุรกิจที่นิยมใช้การบริหารจัดการสินทรัพย์แบบ First In First Out ก็คือธุรกิจไอทีและธุรกิจร้านอาหาร สองธุรกิจนี้จะมีปัญหาอย่างเดียวกันก็คือ สต็อกสินค้า ‘เสื่อมอายุเร็ว’

สินค้าไอทีอย่างโทรศัพท์อาจจะมีอายุการขายไม่ถึงครึ่งปี ส่วนสินค้าร้านอาหารก็เสียเรื่อยๆทุกวันทุกอาทิตย์เป็นต้น ในกรณีนี้ตามหลักการบริหารการปฏิบัติการแล้ว ธุรกิจก็ควรขายหรือใช้งานสต็อกที่เข้ามาก่อน เพื่อลดความเป็นไปได้ที่สต็อกเก่าจะเสื่อมคุณค่า เสีย หรือตกเทรนด์การขาย

นอกจากนั้น เราก็สามารถใช้หลักการนี้กับการบัญชีและการเงินได้ด้วย ธุรกิจที่มีการหมุนเวียนของสต๊อกและวัตถุดิบอย่างต่อเนื่องก็ต้องมีการจดบัญชีการเงินและบัญชีสินค้าคงคลัง

สินค้าคงคลังเป็นหัวใจหลักของการทำธุรกิจหลายอย่างเลย สำหรับคนที่ยังไม่เข้าใจเกี่ยวกับสินค้าคงคลัง ผมแนะนำให้อ่านบทความนี้ของผม ที่ผมเขียนอธิบายเกี่ยวกับสินค้าคงคลังหลายประเภทที่มีความสำคัญต่อธุรกิจ การบริหารสินค้าคงคลัง คืออะไร

ในการทำบัญชี First In First Out หรือการเข้าก่อนออกก่อน หมายความว่าสินค้าที่ถูกซื้อก่อนก็จะเป็นสินค้าที่ถูกจำหน่ายก่อนในเชิงบัญชี (เหมาะสำหรับในกรณีที่ค่าวัตถุดิบเปลี่ยนแปลงอยู่เรื่อยๆ ยกตัวอย่างเช่นธุรกิจทางเคมี)

วิธีการทำงานของ First In First Out (FIFO)

หลักการของ First In First Out นั้น ถือว่าเรียบง่ายแต่ได้ใจความมาก

ในเชิงการบริหารการปฏิบัติการ สินค้าที่เข้ามาก่อนก็จะเป็นสินค้าที่ถูกนำออกไปใช้ก่อน เพื่อให้การทำงานสำหรับคนบริหารคลังสินค้าทำได้ง่ายขึ้น สินค้าที่ถูกนำเข้ามาทุกครั้งจะต้องมีการแปะป้ายเพื่อบอกว่าเป็นสินค้าที่เข้ามาวันไหน พนักงานจะได้สามารถจัดการและบริหารคลังสินค้าได้ง่าย

อุตสาหกรรมที่ใช้ FIFO ได้อย่างมีประสิทธิภาพที่สุดน่าจะเป็นอุตสาหกรรมอาหาร ที่มีการคัดแยกวัตถุดิบทุกอย่างด้วยวันซื้อและวันหมดอายุ เพื่อให้คนทำอาหารสามารถเลือกใช้วัตถุดิบได้อย่างมีประสิทธิภาพที่สุด อุตสาหกรรมอื่นๆเช่นร้านขายยา หรือร้านไอทีก็จะใช้หลักการเดียวกันในการจัดเรียงสินค้า

หากคุณกำลังเดินซื้อนมอยู่ในห้าง คุณก็คงเลือกซื้อนมที่ห่างจากวันหมดอายุมากที่สุดเท่าที่จะทำได้ เพื่อลดโอกาสที่นมจะเสีย ทุกคนก็คิดอย่างนี้กันหมด เพราะฉะนั้นการบริหารคลังสินค้าด้วยวิธี FIFO ก็จะเพิ่มโอกาสให้เราสามารถขายสินค้าให้กับลูกค้าได้จำนวนเยอะที่สุดเท่าที่เราจะขายได้

ในเชิงการบริหารการบัญชี การบริหารคลังสินค้าให้มีประสิทธิภาพให้สดก็จะทำให้เราสามารถสร้างกำไรเยอะที่สุดเช่นกัน นอกจากนั้นแล้วการจดข้อมูลบัญชีแบบ First In First Out ก็ยังเป็นวิธีจดบัญชีที่เข้าใจง่ายและมีการยอมรับทั่วโลก ทำให้การจดบัญชีแบบนี้ง่ายต่อการสื่อสารกับบุคคลภายนอก

ลักษณะของ First In First Out (FIFO)

- First In First Out เป็นวิธีการจัดการวัตถุดับและสินค้าคงคลัง โดยให้สินค้าที่เข้ามาก่อนถูกใช้งานก่อน เพื่อลดปัญหาการเสื่อมคุณค่าตามเวลา

- First In First Out ก็เป็นวิธีการทำบัญชีที่นำสินค้าที่ถูกซื้อหรือจัดเก็บก่อนมาใช้ก่อน

- FIFO ตั้งสมมติฐานว่าของที่อยู่ในคลังสินค้า คือสินค้าที่ถูกซื้อมาล่าสุดเสมอ

- สิ่งตรงกันข้ามกับ FIFO ก็คือ Last In First Out หรือ ‘เข้าหลังออกก่อน’ (LIFO) ที่นำสินค้าที่ถูกซื้อหรือจัดเก็บทีหลังมาใช้ก่อน

- ในตลาดที่ มูลค่าสินค้า ‘เฟ้อ’ หรือมากขึ้นตามเวลา การทำบัญชีแบบ First In First Out คือการนำค่าใช้จ่ายของวัตถุดิบที่ถูกที่สุดมาใช้ก่อน ซึ่งก็จะทำให้กำไรมากขึ้น และเป็นหลักการที่ให้ตรงกันข้ามกับ LIFO

ประโยชน์ของ First In First Out (FIFO)

First In First Out เป็นวิธีจัดการและวัดมูลค่าของสินค้าที่เรียบง่าย ซึ่งก็จะทำให้เราประหยัดทั้งเวลาและเงินในการจัดการบัญชี โดยเฉพาะส่วนสินค้าคงคลัง เพราะเงินที่ถูกหักออกไปจากสินค้าคงคลังก็จะผันแปรเท่ากับเงินที่ถูกเข้ามาในบัญชีรายรับ

หนึ่งในสาเหตุที่เราต้องทำบัญชีก็เพราะว่าเราต้องการที่จะใช้ตัวเลขนี้ในการสื่อสารกับคนอื่นๆหรือองค์กรอื่นๆ โดยเฉพาะการจัดการด้านภาษี เพราะฉะนั้นการเลือกขั้นตอนที่ทุกคนรู้จักกันดีอย่าง FIFO ก็จะทำให้เราสามารถสื่อสารข้อมูลการทำบัญชีของเราให้คนอื่นเข้าใจได้ง่ายขึ้น

หลักการแบบนี้ ต่อให้คนที่ไม่ได้เรียนเรื่องบัญชีมาโดยละเอียดก็เข้าใจได้ หรือหากคุณต้องการเปรียบเทียบผลประกอบการของคุณกับบริษัทอื่น การใช้หลักการทางบัญชีเดียวกันก็เป็นเรื่องที่ดีใช่ไหมครับ? นักลงทุนหลายคนก็คงเห็นด้วย

ในกรณีที่เราต้องบริหารวัตถุดิบหรือสินค้าที่มีการเปลี่ยนของราคาอยู่เรื่อยๆ การใช้ First In First Out ก็จะทำให้ขั้นตอนการจัดเก็บเอกสารและขั้นตอนการวิเคราะห์ตัวเลขง่ายขึ้น หากคุณมีสินค้าแค่อย่างเดียวซื้อมาขายไปคุณก็อาจจะไม่ได้เห็นคุณค่าของ FIFO มาก แต่หากคุณมีสินค้าหลายชนิด แต่ละชนิดมีมูลค่าผันแปรเดือนต่อเดือน การใช้ FIFO ก็จะช่วยให้คุณดูบัญชีได้ง่ายขึ้น

First In First Out เหมาะอย่างยิ่งเวลาที่ ‘สินค้ามีการขึ้นราคาวัตถุดิบ‘ เพราะหลักการ FIFO จะแสดงให้เห็นว่าสินค้าในคลังของเรามีมูลค่ามากขึ้น และระบบบัญชีการเงินของเราก็จะบอกว่าเราได้กำไรเฉลี่ยมากขึ้น

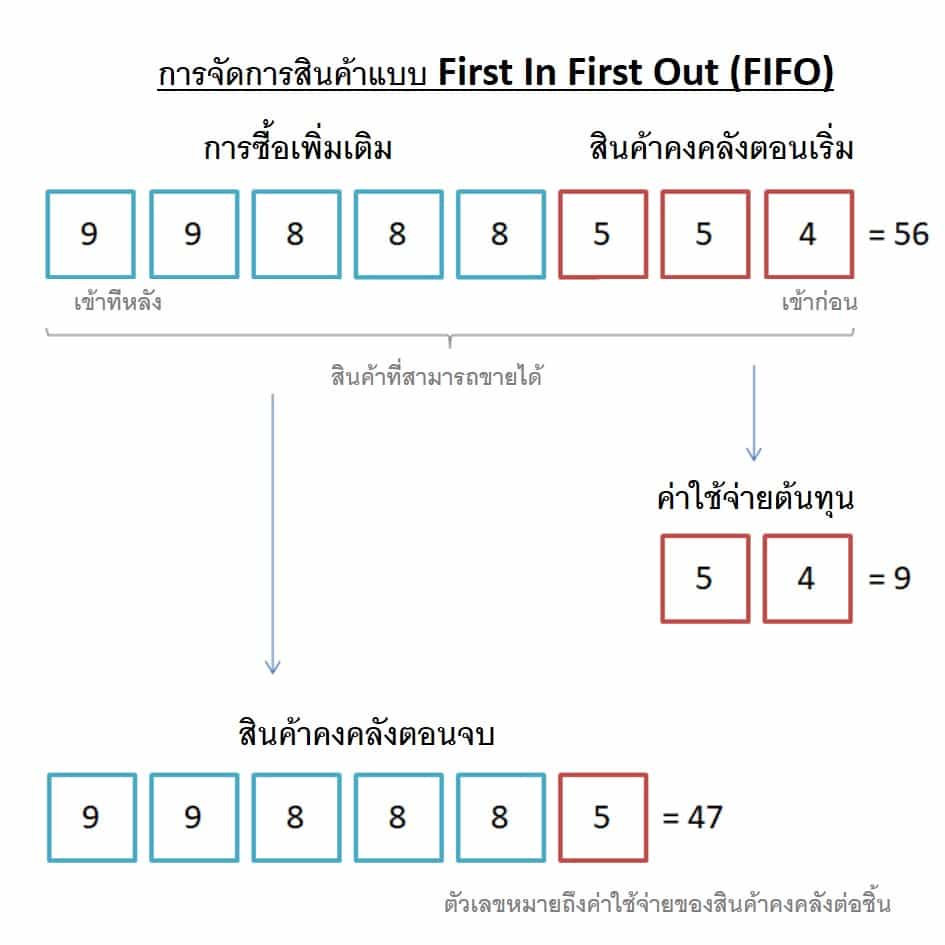

ค่าใช้จ่ายต้นทุน = สินค้าคงคลังตอนเริ่ม + การซื้อเพิ่มเติม – สินค้าคงคลังตอนจบ

หากราคาวัตถุดิบของเราเพิ่มขึ้น กำไรจากการขายก็จะเพิ่มขึ้นในบัญชีแบบนี้เช่นกัน นั่นก็เพราะว่า ‘ค่าใช้จ่ายต้นทุน’ จะเท่ากับสินค้าในคลัง และสินค้าในคลังตอนเริ่มจะมีมูลค่าน้อยกว่าสินค้าในคลังตอนจบ (สินค้าในคลังตอนจบมีมูลค่ามากขึ้นเพราะวัตถุดิบมีมูลค่าเพิ่มขึ้น) กำไรในที่นี้หมายถึงกำไรที่จดลงในเอกสารบัญชีนะครับ เงินในกระเป๋าคุณก็ไม่ได้เปลี่ยน

ข้อเสียของ First In First Out (FIFO)

ข้อเสียอย่างแรกของการประเมินมูลค่าสินค้าด้วยหลักการ First in First Out ก็คือการผันแปรมูลค่านั่นเอง ในบางกรณีอย่างเช่นเงินเฟ้อ สินค้าคงคลังของเราก็จะมีมูลค่าเยอะขึ้น ซึ่งก็หมายความว่าภาษีที่เราต้องจ่ายอาจจะต้องมีเยอะขึ้นด้วย

หากเราอยู่ในอุตสาหกรรมที่มีเงินเฟ้อเยอะมาก และเราไม่มีวิธีที่จะคาดเดาความผันแปรของเงินเฟ้อนี้ การเลือกใช้ FIFO ก็จะทำให้การประเมินมูลค่าสินค้าของเราผันแปรมากเกินไป ในกรณีนี้การเลือกใช้หลักการ FIFO ก็อาจจะทำให้ตัวเลขคลังสินค้าของเราไม่สะท้อนถึงความจริง ผู้ตรวจบัญชีบางคนอาจจะหาว่าเราเล่นตุกติกกับการบัญชีก็ได้ นอกจากนั้นแล้ว การผันแปรอย่างต่อเนื่องจะทำให้เราไม่สามารถเห็นภาพรวมธุรกิจเราได้ ซึ่งก็จะทำให้เราบริหารธุรกิจยากขึ้น

ในทางตรงข้าม ข้อดีของ FIFO อยู่ที่ความง่ายในการจัดเก็บข้อมูล และความง่ายในการสื่อสารข้อมูลให้คนอื่นเข้าใจ แต่ถ้าอุตสาหกรรมเราไม่เอื้ออำนวยด้านนี้เพราะมีความผันแปรเยอะ ทางที่ดีที่สุดก็คือเราต้องหาวิธีการจัดเก็บข้อมูลทางบัญชีแบบใหม่ที่ไม่ใช่แบบ First in First Out

ตัวอย่างความผันแปรก็อาจจะรวมถึง เงินเฟ้อ ค่าเงินตราต่างประเทศ การผันแปรของวัตถุดิบ การผันแปรของราคาขาย เพราะฉะนั้นก่อนที่เราจะทำบัญชีสร้างมูลค่าให้กับสต๊อกสินค้าหรือคลังสินค้าของเรา ก็ควรทำความเข้าใจลักษณะการประเมินมูลค่าของอุตสาหกรรมเราก่อน

ก่อนใช้ First In First Out (FIFO)

สุดท้ายนี้ก่อนที่จะใช้ First In First Out หรือการเข้าก่อนออกก่อน เราก็ควรที่จะตรวจสอบดูก่อนว่าลักษณะการทำงานและข้อดีข้อเสียของ FIFO เหมาะกับชนิดของธุรกิจของเราแค่ไหน หากเราใช้ ในบางกรณีเราก็อาจจะต้องเลือกใช้วิธีการบริการจัดการและตีค่าสินค้าคงคลังแบบอื่นก็ได้

สำหรับคนที่ชอบบทความบนบล็อกนี้แล้วรู้สึกว่าอยากอ่านเพิ่ม ผมได้ทำ ‘สารบัญ’ ที่เรียบเรียงบทความพื้นฐานในการทำธุรกิจมาให้ทุกคนแล้ว สามารถ โหลดฟรีได้ที่นี่ ครับ สุดท้ายนี้ หากใครชอบเรียน ชอบศึกษาเกี่ยวกับเรื่องการทำธุรกิจ การบริหาร ผมได้เขียนอีบุ๊คเรื่องข้อมูลการทำธุรกิจ ที่ถูกสอนในโรงเรียนบริหารธุรกิจทั่วโลก ผมตั้งใจทำมาก หวังว่าทุกคนจะชอบครับ อีบุ๊ค ฉลาดรู้ ฉลาดทำธุรกิจ