เมื่อได้ยินคำว่า “งบการเงิน” หลายคนอาจจะคิดว่าเป็นเรื่องยาก คงจะมีแต่ตัวเลขแปลกๆ ที่เห็นแล้วไม่เข้าใจว่ามันคืออะไร แต่ก็ยังคงเห็นว่านักลงทุนยังคงใช้มันตลอดเพื่อเฟ้นหาบริษัทที่น่าเข้าไปลงทุนมากที่สุด หรือเจ้าของกิจการหลายคนก็ใช้มันประกอบการตัดสินใจวางแผนธุรกิจในปีหน้า แล้วทำไมคนเหล่านั้นถึงสนใจงบการเงินที่แค่ฟังชื่อก็ปวดหัวกันล่ะ

ในบทความนี้ ผมจึงอยากพาผู้อ่านมาทำความรู้จัก “งบการเงิน” เบื้องต้นกันก่อน ว่ามันคืออะไร แล้วมันสามารถนำมาใช้อธิบายรายละเอียดทางการเงินได้ดีขนาดไหน ทำไมถึงมีคนให้ความสนใจกันเยอะ

อนึ่ง บทความนี้อาจจะยาวนิดหน่อย เหมาะสำหรับคนที่สนใจศึกษาแบบละเอียดหน่อย แต่สำหรับคนที่รีบ ผมก็แนะนำให้กดอ่านตามสารบัญนะครับ จะแบ่งตามหัวข้อไว้อย่างดีเลย

Table of Contents

งบการเงินคืออะไร (Financial Statement)

งบการเงิน (Financial Statement) หมายถึง รายงานทางบัญชีที่แสดงฐานะทางการเงิน และผลการดำเนินงานของกิจการ ที่บอกว่าในปีที่ผ่านมาบริษัทมีรายได้เท่าไร สามารถทำกำไรหรือขาดทุน ซึ่งงบการเงินจะประกอบไปด้วยรายงานทางการเงิน 3 ประเภท ได้แก่ งบแสดงฐานะทางการเงิน งบกำไรขาดทุน และงบกระแสเงินสด

ซึ่งงบการเงินก็เปรียบเสมือนเป็นใบรายงานสุขภาพของบริษัท และยังสามารถใช้เป็นตัวกลางในการสื่อสารกับบุคคนภายนอก เพื่อให้เข้าใจว่าบริษัทของเรามีสถานะทางการเงินเป็นอย่างไร (คล้ายกับผลตรวจสุขภาพ ที่แสดงว่าเราแข็งแรงหรือป่วยนั่นแหละ)

โดยทั่วไปบริษัทหนึ่งแห่งจะมีการจดบันทึกรายละเอียดทางการเงินไว้มากมาย เพื่อใช้ในการดำเนินกิจการภายในของบริษัทเอง เช่น

- มีเงินสดในบัญชีธนาคารจำนวน 2,800,000 บาท

- บริษัทมีโรงงานมูลค่า 10 ล้านบาท สำหรับเป็นฐานการผลิตสินค้า

- ลูกค้า A ซื้อสินค้าจากบริษัทเราจำนวน 500,000 บาท แล้วจะขอจ่ายเงินในอีก 2 เดือน

- บริษัทมีการกู้เงินจากธนาคารจำนวน 3,000,000 บาท และต้องจ่ายในปีหน้าจำนวน 500,000 บาท

- เจ้าของบริษัทมีการโอนเงินให้แก่บริษัทจำนวน 1,000,000 บาท เพื่อเป็นเงินทุนในการทำงาน

ซึ่งหนึ่งบริษัทจะมีรายการในลักษณะเดียวกับตัวอย่างข้างต้นจำนวนมาก ทำให้เกิดความลำบากและเสียเวลาเมื่อเจ้าของบริษัทหรือบุคคลภายนอกต้องการดูถึงข้อมูลทางการเงิน บริษัทส่วนใหญ่จึงนิยมนำข้อมูลต่างๆ มาบันทึกรวมโดยใช้มาตรฐานเดียวกัน ที่เรียกว่า “มาตรฐานทางบัญชี” หรือ “Accounting Standard” ซึ่งเป็นมาตรฐานสากลเพื่อให้คนจำนวนมากอ่านงบการเงินของบริษัทแล้วเข้าใจไปในทิศทางเดียวกัน ไม่เกิดความเข้าใจผิดในตัวเลขที่ปรากฏในงบการเงินได้

โดยที่ถ้าเราเข้าใจถึงส่วนประกอบพื้นฐานของงบการเงินว่ามีอะไรบ้าง ก็จะสามารถอ่านงบการเงินของทุกบริษัทได้ หรืออย่างน้อยก็ไม่ตกใจกับสิ่งที่ปรากฏอยู่บนงบการเงิน

ใครบ้างที่ต้องใช้งบการเงิน

แท้จริงแล้วงบการเงินจะเหมาะสำหรับบุคคลที่สนใจสถานะทางการเงินของบริษัทหนึ่งๆ ว่ากิจการดำเนินไปได้ดีไหม มีปัญหาในการประกอบกิจการหรือไม่ สามารถนำมาประยุกต์ใช้ในหลากหลายสถานการณ์ตามความต้องการของผู้ใช้งาน เช่น

เจ้าของบริษัท / เจ้าของกิจการ

คนเป็นเจ้าของกิจการหรือผู้บริหารระดับสูงส่วนใหญ่จะไม่ค่อยมีเวลาดูรายละเอียด เพราะจะใช้เวลาไปกับการดูภาพรวมของบริษัทเป็นหลัก ทั้งในส่วนของการขาย การผลิตสินค้า ไหนจะต้องวางแผนเพื่อกำหนดทิศทางบริษัทอีก เพื่อให้ปีต่อไปมีเงินหมุนเพียงพอสำหรับจ่ายเงินเดือนพนักงานได้

ดังนั้น การเข้าใจถึงหลักการของงบการเงินเบื้องต้น จะทำให้เจ้าของกิจการสามารถรู้ถึงสถานะทางการเงินของบริษัทตนเองได้ และสามารถนำมาประกอบการตัดสินใจวางแผนทำงานในอนาคต ไม่ด่วนตัดสินใจลงทุนขยายกิจการจนทำให้ไม่มีเงินพอจ่ายเงินเดือนพนักงาน

ธนาคาร / สถาบันการเงิน

ส่วนใหญ่บริษัทจะเข้าไปติดต่อกับธนาคารเพื่อขอใช้บริการทางการเงินต่าง ๆ เช่น เอกสารนำเข้า-ส่งออก บริการสั่งจ่ายเงินเดือนพนักงาน หรือแม้กระทั่งบริษัทเข้าไปขอสินเชื่อกับธนาคารเพื่อมาลงทุนในกิจการ

ดังนั้น ธนาคารก็จะต้องทำความรู้จักกับบริษัทผ่านการพูดคุยกับผู้ขอใช้บริการ รวมไปถึงการพิจารณางบการเงิน เพื่อดูว่าบริษัทมีผลการดำเนินงานเป็นอย่างไร มีหนี้สินอยู่เยอะเท่าใด และถ้าธนาคารให้สินเชื่อไปแล้ว บริษัทจะสามารถชำระคืนได้หรือไม่ ถ้าสุขภาพทางการเงินของบริษัทไม่ดี ธนาคารอาจจะให้เงินกู้ยาก เพราะกลัวบริษัทจะไม่สามารถจ่ายคืนเงินกู้ได้

นักลงทุน / บุคคลทั่วไปที่สนใจในบริษัท

เป้าหมายหลักของนักลงทุน คือ การทำกำไรจากสินทรัพย์ที่นักลงทุนสนใจให้ได้มากที่สุด ซึ่งหนึ่งในสินทรัพย์ที่นักลงทุนส่วนใหญ่นิยมกันมาก คือ หุ้นของบริษัทที่มีการ ซื้อ-ขาย อยู่ในตลาดหลักทรัพย์ ทั้งไทยและต่างประเทศ

นักลงทุนจะสามารถดูจากงบการเงินได้ว่าบริษัทที่กำลังสนใจนี้ มีผลการดำเนินงานเป็นอย่างไร สอดคล้องไปกับข่าวที่ตัวบริษัทได้นำเสนอออกมาหรือไม่ เพื่อประกอบการตัดสินใจ ซื้อ-ขาย หุ้นของบริษัทดังกล่าว

ส่วนประกอบของงบการเงิน

งบการเงิน (Financial Statement) จะประกอบไปด้วย 3 ส่วนหลัก ได้แก่

- งบดุล หรือ งบแสดงฐานะทางการเงิน (Balance Sheet / Statement of Financial Position)

- งบกำไรขาดทุน (Profit and Loss Statement / Income Statement)

- งบกระแสเงินสด (Cash Flow Statement)

โดยแต่ละส่วนจะมีวัตถุประสงค์ของการแสดงผลทางการเงินที่ต่างกัน แต่ยังคงมีความเกี่ยวข้องกัน ซึ่งงบการเงินที่สมบูรณ์จะต้องมีองค์ประกอบครบทั้ง 3 ส่วน ขาดส่วนใดส่วนหนึ่งไปไม่ได้ หากมีองค์ประกอบไม่ครบจะส่งผลให้ตัวเลขที่ปรากฎในงบการเงินนั้นไม่ถูกต้อง หรือหาที่มาที่ไปไม่ได้

#1 งบดุล หรือ งบแสดงฐานะทางการเงิน (Balance Sheet / Statement of Financial Position)

งบดุล หรือ งบแสดงฐานะทางการเงิน จะแสดงข้อมูลของบริษัทในส่วนของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ณ ขณะใดขณะหนึ่ง

ตัวอย่างเช่น “งบแสดงฐานะทางการเงิน ณ วันที่ 31 ธันวาคม 2563” จะแสดงข้อมูลของบริษัท ณ วันที่ 31 ธันวาคม 2563 เท่านั้น ซึ่งหากเวลาได้ล่วงเลยเข้าสู่วันที่ 1 มกราคม 2564 หน้าตาของงบแสดงฐานะทางการเงินก็จะเปลี่ยนไป งบแสดงฐานะทางการเงินจะมีองค์ประกอบหลัก 3 อย่าง คือ “สินทรัพย์” “หนี้สิน” และ “ส่วนของเจ้าของ” โดยสินทรัพย์รวมของบริษัท จะต้องเท่ากับหนี้สินรวมบวกด้วยส่วนของเจ้าของ หรือสามารถเขียนเป็นสมการได้ว่า

สินทรัพย์รวม = หนี้สินรวม + ส่วนของเจ้าของ

ที่มาของสมการข้างต้น อาจจะสามารถเปรียบเทียบได้กับการเปิดบริษัทใหม่ ซึ่งเจ้าของกิจการจะต้องใช้เงินทุนส่วนตัว และอาจจะไปกู้เงินจากธนาคารมาบางส่วน เพื่อซื้อสินทรัพย์ เช่น ที่ดิน โรงงาน และเครื่องจักร สำหรับใช้ดำเนินกิจการ

ถ้าหากซื้อสิ่งของที่จำเป็นแล้วยังเหลือเงิน ก็จะบันทึกเงินส่วนที่เหลือไว้เป็นเงินสดของบริษัท ถือเป็นสินทรัพย์รายการหนึ่งของบริษัทนั่นเอง งบแสดงฐานะทางการเงินก็จะมาทำหน้าที่จดบันทึกรายการต่างๆ ที่บริษัทมี

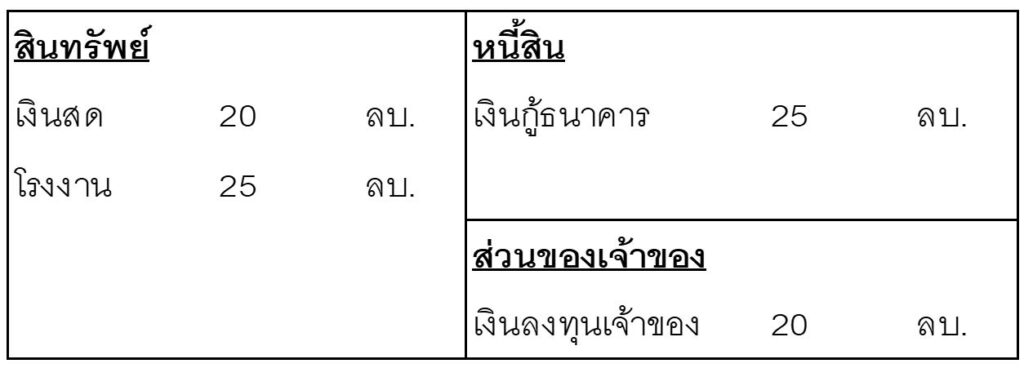

ตัวอย่างการบันทึกในงบแสดงฐานะทางการเงิน

นายสมชายต้องการตั้งบริษัทขึ้นมาเพื่อประกอบกิจการผลิตและขายอุปกรณ์ก่อสร้าง โดยจะใช้เงินเก็บของตนเองจำนวน 20 ล้านบาท และไปกู้ยืมเงินจากธนาคาร 30 ล้านบาท เพื่อซื้อโรงงานมูลค่า 25 ล้านบาท ทำให้เหลือเงินสดอยู่ในบริษัทจำนวน 25 ล้านบาท ในงบแสดงฐานะทางการเงิน ณ ตอนนี้ก็จะบันทึกว่า

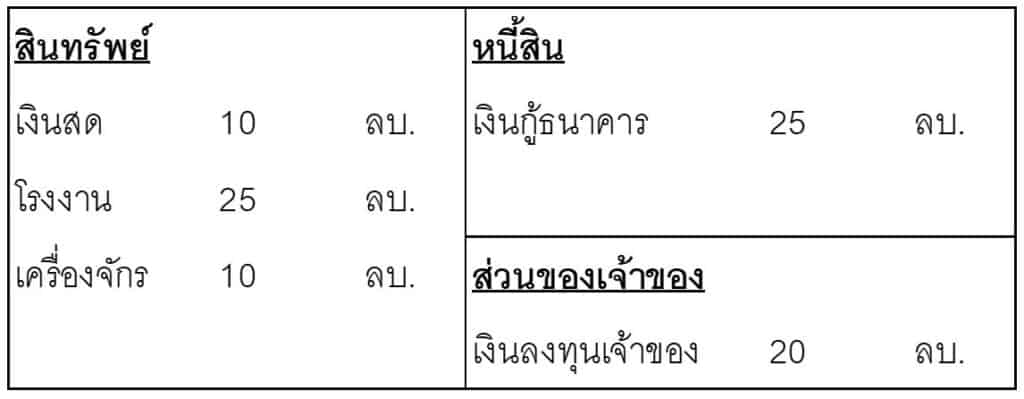

ในเวลาต่อมา นายสมชายตัดสินใจที่จะจ่ายคืนเงินกู้จากธนาคารเป็นเงินจำนวน 5 ล้านบาทเลยทันที งบแสดงฐานะทางการเงินจะทำการบันทึกรายการ ดังนี้

- เงินสดของบริษัทลดลง 5 ล้านบาท

- เงินกู้ยืมจากธนาคารลดลง 5 ล้านบาท

หลังจากนั้น นายสมชายได้ทำเรื่องติดต่อซื้อเครื่องจักรมาใช้ในการผลิตสินค้ามูลค่ารวม 10 ล้านบาท งบแสดงฐานะทางการเงินจะทำการบันทึกรายการ ดังนี้

- เงินสดของบริษัทลดลง 10 ล้านบาท

- รายการเครื่องจักรเพิ่มขึ้น 10 ล้านบาท

หากสังเกตการเปลี่ยนแปลงต่างที่เกิดขึ้นในตัวอย่างข้างต้น จะเห็นว่าไม่ว่าบริษัทจะดำเนินกิจกรรมใดที่ทำให้รายการในงบแสดงฐานะทางการเงินเปลี่ยนแปลง ผลรวมของรายการฝั่ง “สินทรัพย์” จะต้องเท่ากับผลรวมของรายการ “หนี้สิน” รวมกับ “ส่วนของเจ้าของ” เสมอ ด้วยเหตุนี้ งบแสดงฐานะทางการเงินมักจะถูกเรียกด้วยอีกชื่อหนึ่ง คือ “งบดุล” เพราะผลรวมของรายการทั้ง 2 ฝั่งต้องเท่ากัน หรือ “ดุล”

ดังนั้น เราสามารถใช้งบแสดงฐานะทางการเงินในการวิเคราะห์และติดตามสถานะของบริษัทได้ โดยวิธีที่นักวิเคราะห์ นักลงทุนส่วนใหญ่นิยมใช้กัน คือ

1) เปรียบเทียบงบแสดงฐานะทางการเงินของปีนี้กับปีที่แล้ว เพื่อดูว่าการดำเนินธุรกิจในรอบ 1 ปีที่ผ่านมา มีการเปลี่ยนแปลงอะไรบ้าง เช่น

- บริษัทมีหนี้สินเพิ่มขึ้น ซึ่งอาจจะเกิดจากการที่บริษัทต้องการเงินลงทุนในการดำเนินโครงการใหม่

- บริษัทมีสินค้าใน Stock เพิ่มขึ้น (สินค้าคงคลัง หรือ Inventory) ซึ่งอาจจะเกิดจากการสั่งสินค้าหลากหลายประเภทเพื่อมาขาย หรืออาจจะเกิดจากสินค้าบางชนิดไม่สามารถขายได้

2) เปรียบเทียบงบแสดงฐานะทางการเงินกับบริษัทในอุตสาหกรรมเดียวกัน เพื่อพิจารณาว่าบริษัทที่เราสนใจนั้น มีผลการดำเนินงานเป็นอย่างไรเมื่อเทียบกับคู่แข่งในอุตสาหกรรมเดียวกัน

เช่น บริษัท A และบริษัท B มีขนาดบริษัทที่ใกล้เคียงกัน และขายสินค้าในกลุ่มเครื่องแต่งกายเหมือนกัน แต่บริษัท A มีสินค้าคงคลังสูงกว่าบริษัท B อยู่ระดับหนึ่ง ด้วยข้อมูลนี้ อาจจะเป็นไปได้ว่าบริษัท A มีการปรับแผนธุรกิจด้วยการสั่งสินค้าหลายประเภทมากขึ้น

ในทางกลับกัน ถ้าในท้องตลอดไม่มีสินค้าของบริษัท A จำหน่ายเพิ่มมากขึ้น จำนวนสินค้าคงคลังที่เพิ่มมากขึ้นนั้น ได้สะท้อนปัญหาแผนการจำหน่ายสินค้าของบริษัท A ในปีที่ผ่านมาได้

#2 งบกำไรขาดทุน (Profit and Loss Statement / Income Statement)

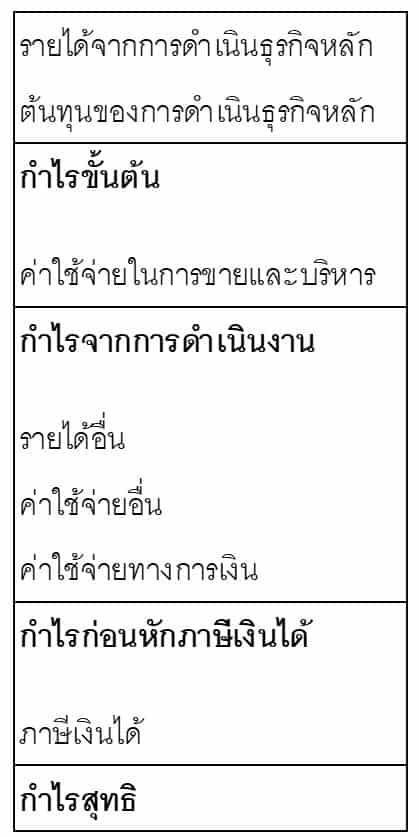

เป็นรายงานที่แสดงถึงรายได้และค่าใช้จ่ายที่เกิดขึ้นของบริษัทใน “ช่วงเวลา” ที่ผ่านมาของการทำธุรกิจ ซึ่งระยะเวลาปกติ คือ 1 รอบปีบัญชี หรือในมุมมองของเจ้าของกิจการอาจคิดได้ว่าเป็นการนำเอารายได้และค่าใช้จ่ายทั้งหมดของบริษัทมาสรุปรวมกันเพื่อที่จะดูภาพรวมธุรกิจได้ง่ายขึ้น งบกำไรขาดทุนมาตรฐานจะประกอบไปด้วยรายการต่อไปนี้

จะเห็นได้ว่างบกำไรขาดทุนจะมีจุดคิดกำไรเป็นช่วงๆ (เสมือน Check Point) ทั้งในส่วนของกำไรจากการขายสินค้าและให้บริการหลักของบริษัท หรือกำไรหลังจากการหักภาษี ทำให้เจ้าของกิจการดูได้ว่าค่าใช้จ่ายในบริษัทส่วนไหนเยอะจนทำให้กำไรลดลงหรือแม้กระทั่งขาดทุน และนำไปปรับปรุงในแผนธุรกิจสำหรับอนาคต

งบกำไรขาดทุนสามารถใช้ในการวิเคราะห์และติดตามสถานะของบริษัทได้ในลักษณะเดียวกับการวิเคราะห์งบแสดงฐานะทางการเงิน ดังนี้

1) เปรียบเทียบงบกำไรขาดทุนของปีนี้กับปีที่แล้ว เพื่อดูว่าบริษัทมีรายได้และกำไรเพิ่มขึ้นจากปีที่แล้วหรือไม่ ซึ่งอาจจะมาจากการทำ Campaign ส่งเสริมการขายที่ได้ทำไปเมื่อตอนกลางปีที่ผ่านมา ในปีหน้าบริษัทอาจจะลองใช้ Campaign ในลักษณะที่คล้ายของเดิมเพื่อกระตุ้นยอดขายได้อีก

2) เปรียบเทียบงบกำไรขาดทุนกับบริษัทในอุตสาหกรรมเดียวกัน เพื่อดูว่าบริษัทมีการเติบโตของรายได้เมื่อเทียบกับบริษัทอื่นที่ทำธุรกิจเดียวกันแล้วเป็นอย่างไร บริษัทเราอาจจะมีต้นทุนสินค้าที่สูงมากเกินไป หากสามารถเปลี่ยน Supplier ที่ส่งสินค้าให้บริษัทเราได้ อาจจะได้ราคาต้นทุนที่ถูกลง

#3 งบกระแสเงินสด (Cash Flow Statement)

งบกระแสเงินสดจะแสดงให้เห็นถึง “การได้มา” และ “การใช้ไป” ของเงินสดในการทำกิจกรรมทางการเงินในบริษัท เพราะบริษัทไม่ได้มีเพียงการผลิตและขายสินค้าเพียงอย่างเดียว แต่ยังมีการลงทุนซื้อที่ดิน เครื่องจักร รวมไปถึงการกู้ยืมเงินจากธนาคาร เพื่อให้การทำธุรกิจหลัก คือ การผลิตและขายสินค้านั้นเป็นไปได้ราบรื่นที่สุด

งบกระแสเงินสดจึงมาทำหน้าที่ในการแยกประเภทรายการต่างๆ ที่เกี่ยวข้องกับการได้มาและการใช้ไปของเงินสดให้ชัดเจนและเข้าใจง่าย หรือเปรียบเทียบได้ว่าเป็น “การไหล” ของเงินสด จึงนิยมเรียกกันอีกชื่อหนึ่งว่า “กระแสเงินสด” โดยปกติแล้วงบกระแสเงินสดแยกกิจกรรมทางารเงินออกเป็น 3 ประเภท ได้แก่

1) กระแสเงินสดจากกิจกรรมดำเนินงาน (Cash Flow from Operating Activities) – กิจกรรมดำเนินงานหมายถึงการดำเนินธุรกิจตามปกติของบริษัท เช่น การขายสินค้า การซื้อวัตถุดิบ การจ่ายเงินเดือนพนักงาน ซึ่งกิจกรรมแต่ละอย่างจะส่งผลให้บริษัทได้เงินสดหรือใช้เงินสดก็ได้ เช่น

การขายสินค้า ถือเป็นการได้มาของเงินสด (กระแสเงินสดเป็น บวก)

การจ่ายเงินเดือนพนักงาน ถือเป็นการใช้ไปของเงินสด (กระแสเงินสดเป็น ลบ)

2) กระแสเงินสดจากกิจกรรมลงทุน (Cash Flow from Investing Activities) – กิจกรรมลงทุนส่วนใหญ่จะหมายถึงการซื้อขายสินทรัพย์ไม่หมุนเวียนของบริษัท เช่น การซื้อที่ดิน การลงทุนระยะยาว ซึ่งจะส่งผลให้บริษัทได้เงินสดหรือใช้เงินสดก็ได้ เช่น

การซื้อเครื่องจักร ถือเป็นการใช้ไปของเงินสด (กระแสเงินสดเป็น ลบ)

การขายที่ดิน ถือเป็นการได้มาของเงินสด (กระแสเงินสดเป็น บวก)

3) กระแสเงินสดจากกิจกรรมการจัดหาเงิน (Cash Flow from Financing Activities) – กิจกรรมจัดหาเงินจะเกี่ยวข้องกับการหาแหล่งเงินทุนของบริษัท เช่น การกู้ยืมเงิน หรือการเพิ่มทุน ซึ่งจะส่งผลให้บริษัทได้เงินสดหรือใช้เงินสดก็ได้ เช่น

การเพิ่มเงินทุนเข้าไปในบริษัท ถือเป็นการได้มาของเงินสด (กระแสเงินสดเป็น บวก)

การจ่ายคืนเงินกู้ธนาคาร ถือเป็นการใช้ไปของเงินสด (กระแสเงินสดเป็น ลบ)

เมื่อทราบถึงกระแสเงินสดที่ได้มาและใช้ไปในกิจกรรมแต่ละประเภทในบริษัทแล้ว จะทำให้รู้ได้ทันทีว่าในช่วงเวลาที่ผ่านมาบริษัทมีเงินสดเพิ่มขึ้นหรือลดลงเพราะอะไร เช่น บริษัทอาจจะมีเงินสดลดลงเนื่องจากต้องจ่ายคืนเงินกู้ธนาคาร (กิจกรรมการจัดหาเงิน) แต่การธุรกิจการผลิตและขายสินค้ายังทำกำไรได้ดี (กิจกรรมดำเนินงาน) หมายความว่าในปีหน้า ถ้าบริษัทไม่ต้องจ่ายคืนเงินกู้ธนาคารเพิ่มเติม ก็จะมีเงินสดเพิ่มขึ้น

งบการเงินทั้ง 3 ประเภท เกี่ยวข้องกันอย่างไร

หากจะเปรียบเทียบความหมายและหน้าที่ของส่วนประกอบงบการเงินแต่ละประเภท อาจจะสามารถสรุปได้ ดังนี้

- “งบแสดงฐานะทางการเงิน” จะแสดงถึงสถานะหรือหน้าตาของบริษัท ณ จุดเวลาหนึ่ง (Snapshot)

- “งบกำไรขาดทุน” จะแสดงถึงความสามารถในการทำธุรกิจในช่วงเวลาหนึ่ง ว่าสามารถสร้างกำไรได้หรือไม่

- “งบกระแสเงินสด” จะแสดงให้เห็นว่าบริษัทมีเงินสดเพิ่มขึ้นหรือลดลงจากกิจกรรมใด ในช่วงเวลาที่ผ่านมา ทำให้หาสาเหตุที่ปริมาณเงินสดเปลี่ยนแปลงได้

จะเห็นได้ว่างบกำไรขาดทุนและงบกระแสเงินสด จะทำหน้าที่เป็นเหมือนคำอธิบายถึงสาเหตุการเปลี่ยนแปลงของงบแสดงฐานะทางการเงิน ณ 2 ช่วงเวลา หรือเราสามารถพูดได้ว่าการที่ตัวเลขในงบแสดงฐานะทางการเงิน ณ วันที่ 31 ธันวาคม 2563 แตกต่างกับตัวเลขในงบแสดงฐานะทางการเงิน ณ วันที่ 1 มกราคม 2563 ที่ผ่านมา มีสาเหตุและสามารถอธิบายได้ด้วย งบกำไรขาดทุนและงบกระแสเงินสด ที่บันทึกรายการต่างๆ ของบริษัทในช่วงเวลา 1 ปี

ตัวอย่างความเชื่อมโยงของงบการเงิน 3 ประเภท

บริษัทอาจจะสามารถสร้างกำไรได้ในรอบ 1 ปีที่ผ่านมาจากการผลิตและขายสินค้า แต่เมื่อเทียบงบแสดงฐานะทางการเงินตอนต้นปีและปลายปีแล้ว พบว่าเงินสดของบริษัทกลับลดลง เราสามารถพิจารณาจากงบกระแสเงินสดได้ว่า เงินสดของบริษัทที่ลดลงนั้นเกิดจากการจ่ายคืนเงินกู้ธนาคาร ทำให้เราสามารถสรุปได้ว่า บริษัทยังคงทำธุรกิจได้ดี รวมไปถึงสามารถชำระคืนภาระหนี้ที่มีได้อีกด้วย

สุดท้ายนี้เกี่ยวกับงบการเงิน

บทความนี้อาจจะยาวไปซักนิด แต่เนื่องจากว่าหัวข้อนี้กว้างมากและมีรายละเอียดเยอะมาก ผมจึงอยากจะใส่ข้อมูลให้ครบทุกอย่าง ส่วนหนึ่งก็เพราะว่าหากเราไม่รู้รายละเอียดทั้งหมด เราก็อาจจะทำงานพลาดได้ง่ายๆ (ซึ่งในโลกการเงิน บางทีความผิดพลาดจะไม่จบที่การเสียเงินหลักร้อยหลักพัน บางบริษัท บางธุรกิจ เสียหายกันเป็นหลักล้าน)

หากใครอยากศึกษาเพิ่มเติม ผมแนะนำให้อ่านดังนี้นะครับ

การเงินคืออะไร? ประโยชน์ของการเงิน + การบริหารการเงินแบบต่างๆ

งบกําไรขาดทุน (Income Statement) พื้นฐานที่ควรรู้

วิธีทำบัญชีที่ใครก็ทำได้ (พร้อมตัวอย่างการทำบัญชีร้านค้าปลีก)