หลายคนคงเคยได้ยินเกี่ยวกับ “งบการเงิน” กันมาบ้าง ว่ามันคือรายงานแสดงสถานะทางการเงินของบริษัทว่ายังดำเนินไปได้ด้วยดีไหม หรือมีอะไรที่น่าเป็นห่วง คำว่า “งบการเงิน” จะประกอบไปด้วยงบย่อยๆ หลายส่วน เช่น งบแสดงฐานะทางการเงิน งบกำไรขาดทุน งบกระแสเงินสด และยังมีรายละเอียดอื่นๆ ที่ช่วยทำให้เรารู้จักตัวบริษัทมากขึ้น

วันนี้ผมจะพาทุกคนมารู้จักส่วนหนึ่งของงบการเงินนั้นก็คือ “งบกำไรขาดทุน” ว่ามันมีความสำคัญอย่างไร มีองค์ประกอบอะไรบ้าง และจะใช้งานอย่างไรให้เกิดประโยชน์สูงสุด แต่อย่าพึ่งตกใจไปว่าเนื้อหาต่อไปนี้จะเต็มไปด้วยศัพท์เทคนิคที่เข้าใจยาก อ่านแล้วพาปวดหัว … ในบทความนี้ ผมจะใช้ภาษาง่ายๆ ในการเล่าเรื่องราวและยกตัวอย่างประกอบ โดยยังไม่ทิ้งสาระสำคัญไป

งบกำไรขาดทุน คืออะไร (Profit and Loss Statement)

งบกำไรขาดทุน (Profit and Loss Statement หรือ Income Statement) คือ งบการเงินที่แสดงให้เห็นว่าบริษัทมีรายได้ และค่าใช้จ่ายที่เกิดขึ้นจากการดำเนินกิจการเท่าใด รวมถึงกำไรสุทธิหรือขาดทุนสุทธิที่เกิดขึ้นในช่วงระยะเวลาหนึ่ง (เช่น 3 เดือน, 6 เดือน หรือ 1 ปี)

งบกำไรขาดทุนถือได้ว่าเป็นงบการเงินประเภทหนึ่งที่มีความสำคัญ เพราะจะแสดงให้เห็นถึงรายละเอียดของการดำเนินงานต่างๆ ของบริษัทในช่วงเวลาหนึ่ง ว่าสามารถสร้างรายได้จากการดำเนินธุรกิจเท่าใด มีต้นทุนและค่าใช้จ่ายต่างๆ รวมกันทั้งหมดเป็นเท่าไร

เปรียบเสมือนเป็นการสรุปผลการดำเนินงานของบริษัทในช่วงที่ผ่านมา เพื่อให้ผู้อ่านงบกำไรขาดทุนทราบถึง “ความสามารถในการดำเนินธุรกิจ” ของบริษัท และนำข้อมูลที่ได้รับไปประกอบการตัดสินใจในการทำสิ่งต่างๆ ได้ ยกตัวอย่างเช่น

- เจ้าของกิจการสามารถพิจารณาได้ว่าต้นทุนและค่าใช้จ่ายของบริษัทในรอบ 1 ปีที่ผ่านมานั้น สูงมากเกินไปหรือไม่ ซึ่งหากเจ้าของกิจการสามารถลดต้นทุนและค่าใช้จ่ายที่ไม่จำเป็นลงได้ อาจจะส่งผลให้บริษัทสามารถทำกำไรสุทธิได้เพิ่มมากขึ้นได้ในปีหน้า

- นักลงทุนสามารถวิเคราะห์ได้ว่า บริษัทที่สนใจมีการดำเนินงานอะไรที่ผิดปกติหรือไม่ เช่น มีกำไรจากการดำเนินงานปกติน้อยกว่าบริษัทอื่นที่อยู่ในอุตสาหกรรมเดียวกัน อาจจะแปลว่าบริษัทที่สนใจนั้นไม่มีอำนาจต่อรองในการซื้อสินค้าในราคาที่ถูก ซึ่งจะส่งผลให้โอกาสได้ผลตอบแทนจากการลงทุนอยู่ในระดับที่ไม่สูงนัก

มาตรฐานการนำเสนองบกำไรขาดทุนจะมีอยู่ 2 รูปแบบ ได้แก่ “งบกำไรขาดทุนแบบขั้นเดียว” และ “งบกำไรขาดทุนแบบหลายขั้น”

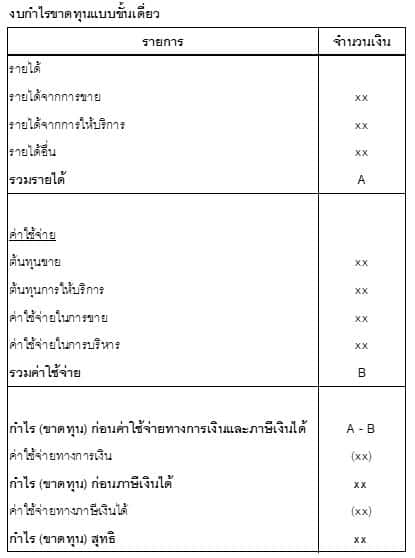

งบกำไรขาดทุนแบบขั้นเดียว

การนำเสนอ “งบกำไรขาดทุนแบบขั้นเดี่ยว” จะเน้นการเสนอในรูปแบบที่เรียบง่าย โดยจะรวมรายการรายได้เข้าไว้ด้วยกันเป็นหนึ่งก้อน เช่น รายได้จากการขาย รายได้จากการให้บริการ รายได้อื่นๆ และรวมรายการค่าใช้จ่ายไว้ด้วยกันเป็นอีกหนึ่งก้อน เช่น ต้นทุนสินค้า ค่าใช้จ่ายในการบริหาร เมื่อนำรายได้รวมและค่าใช้จ่ายรวมมาหักลบกันก็จะเป็นกำไรก่อนค่าใช้จ่ายทางการเงินและภาษีเงินได้

โดยงบกำไรขาดทุนแบบขั้นเดี่ยวนี้ จะมุ่งเน้นไปยังความง่ายของการแสดงและการอ่านผลการดำเนินงาน ซึ่งจะทำให้เห็นว่าบริษัทมีรายได้รวมและค่าใช้จ่ายรวมเป็นเท่าไรบ้าง

ตัวอย่างงบกำไรขาดทุนแบบขั้นเดี่ยว

ข้อสังเกตและวิธีการจัดทำงบกำไรขาดทุนแบบขั้นเดี่ยว

#1 นำรายการรายได้ทั้งหมดของบริษัท ทั้งในส่วนของรายได้จากการดำเนินธุรกิจหลัก (เช่น การขายสินค้า) และรายได้อื่นๆ ที่ไม่เกี่ยวข้องกับธุรกิจหลักโดยตรง (เช่น รายได้จากการลงทุน) มาคิดรวมกันได้เป็น “รายได้รวม”

การนำเอารายได้มาแจกแจงรวมกันทั้งหมด จะทำให้เห็นว่าในปีที่ผ่านมาบริษัทมีรายได้จากช่องทางไหนบ้าง และมาจากช่องทางไหนเยอะที่สุด ซึ่งเราอาจจะพบว่าบริษัทมีรายได้เพิ่มมากขึ้นกว่าปีก่อน แต่เป็นรายได้ที่มาจากการขายที่ดินและเครื่องจักรเก่าเป็นส่วนใหญ่ แต่รายได้จากการขายสินค้าจริงๆ อาจจะคงที่

#2 นำค่าใช้จ่ายทั้งหมด ทั้งในส่วนของต้นทุนสินค้า ต้นทุนการให้บริการ ตลอดจนค่าใช้จ่ายในการขายและบริหาร (เช่น เงินเดือนพนักงาน) มาคิดรวมกันได้เป็น “ค่าใช้จ่ายรวม” หรือ “ต้นทุนรวม”

โดยทั่วไป หากบริษัทกำลังดำเนินกิจการไปได้ตามปกติ เจ้าของกิจการจะพยายามรักษาสัดส่วนต้นทุนส่วนต่างๆ ของบริษัทให้อยู่ในระดับใกล้เคียงเดิมทุกปี

เช่น 60% เป็นต้นทุนสินค้า และอีก 40% เป็นค่าใช้จ่ายในการขายและบริหาร หากสัดส่วนของต้นทุนมีการปรับเปลี่ยน ส่วนใหญ่มักจะเกิดมาจากการปรับตัวสูงขึ้นของต้นทุนสินค้าหรือค่าใช้จ่ายบุคลากร ซึ่งอาจจะเป็นจุดเริ่มต้นทำให้กำไรสุทธิลดลงหรือขาดทุนได้

#3 นำ “ค่าใช้จ่ายรวม” มาหักออกจาก “รายได้รวม” เพื่อดูว่าบริษัทมีกำไรหรือไม่ โดยเรียกกำไรส่วนนี้ว่า “กำไรก่อนค่าใช้จ่ายทางการเงินและภาษีเงินได้”

#4 หากมีค่าใช้จ่ายทางการเงิน เช่น ดอกเบี้ยเงินกู้ ค่าธรรมเนียมทางการเงิน จะนำมาคิดรวมเป็นรายการ “ค่าใช้จ่ายทางการเงิน” และนำไปหักออกจากรายการ “กำไรก่อนค่าใช้จ่ายทางการเงินและภาษีเงินได้” โดยจะเรียกผลลัพธ์รายการที่ได้ว่า “กำไรก่อนภาษีเงินได้”

#5 หากรายการ “กำไรก่อนภาษีเงินได้” เป็นบวก แสดงว่าในภาพรวมปีที่ผ่านมาบริษัทสามารถทำกำไรได้ และกำไรดังกล่าวจะต้องนำมาถูกหักภาษีนิติบุคคล (โดยปกติคิดร้อยละ 20) ซึ่งหากบริษัทได้รับการยกเว้นภาษีในปีนั้นๆ รายการคิดภาษีเงินได้นี้ก็จะถูกยกเว้น ในกรณีที่บริษัทมีการขาดทุนก็จะไม่ถูกคิดภาษีเงินได้นิติบุคคลเช่นกัน

#6 “กำไรสุทธิ” หรือ “ขาดทุนสุทธิ” ก็จะถูกนำไปบันทึกเป็นรายการ “กำไรสะสม” ในงบดุลของบริษัท เพื่อแสดงให้เห็นถึงความมั่งคั่งและมั่นคงของบริษัทนั่นเอง

หากบริษัทมี “กำไรสุทธิ” หรือ “กำไรสะสม” ในปีนั้นเยอะ ผู้บริหารสามารถพิจารณาจ่ายเงินปันผล ซึ่งก็คือ “กำไรสะสม” หรือ “เงินสด” ที่บริษัทมีให้แก่ผู้ถือหุ้นได้

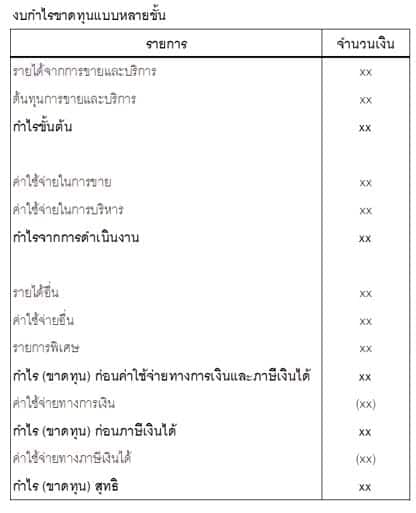

งบกำไรขาดทุนแบบหลายขั้น

การนำเสนอ “งบกำไรขาดทุนแบบหลายขั้น” จะเน้นการแสดงผลการดำเนินงานของบริษัทเป็นหลัก และจะแบ่งรายการออกตามจุดประสงค์ โดยจะนำรายได้จากการขายและให้บริการเป็นตัวตั้ง และหักออกด้วยต้นทุนขายและบริการ (ต้นทุนโดยตรง) เพื่อให้เห็นกำไร (ขาดทุน) ขั้นต้นก่อน

หลังจากนั้นจึงค่อยนำรายได้อื่นและค่าใช้จ่ายอื่น (เช่น ค่าใช้จ่ายในการขายและบริหาร) มาหักออกจากกำไรขั้นต้นอีกที เพื่อเป็นกำไรก่อนค่าใช้จ่ายทางการเงินและภาษีเงินได้

งบกำไรขาดทุนแบบหลายขั้นนี้ จะมุ่งเน้นไปยังแสดงผลการดำเนินงานของแต่ละส่วนธุรกิจ เพื่อดูว่าบริษัทมีกำไรหรือขาดทุนจากส่วนงานใด เช่น หากกำไรขั้นต้นต่ำมากหรือขาดทุน อาจจะแสดงให้เห็นว่าบริษัทมีการตั้งราคาขายสินค้าต่ำไป หรือตุ้นทุนของสินค้าที่ได้รับมานั้นแพงเกินไป

ตัวอย่างงบกำไรขาดทุนแบบหลายขั้น

ข้อสังเกตและวิธีการจัดทำงบกำไรขาดทุนแบบหลายขั้น

#1 นำรายการรายได้จากการดำเนินธุรกิจหลักของบริษัท ซึ่งอาจจะหมายถึงการขายสินค้า หรือการให้บริการต่างๆ หรืออาจจะมาจากการทำธุรกิจหลายช่องทางที่ยังคงนับเป็นธุรกิจหลักของบริษัท มาคิดรวมกันเป็นรายการ “รายได้จากการขายและบริการ”

#2 นำรายการต้นทุนจากการดำเนินธุรกิจหลัก (ธุรกิจที่สร้างรายได้ในข้อ 1) มาคิดรวมกันเป็นรายการ “ต้นทุนการขายและบริการ”

ตัวอย่างต้นทุนหลักของการขายสินค้าประเภทเครื่องนุ่งห่ม เช่น ค่าผ้า ค่าแรงงานตัดเย็บ ในขณะที่ต้นทุนหลักของการให้บริการขนส่งจะนับรวมถึง ต้นทุนค่าน้ำมันรถยนต์ ค่าเสื่อมราคาของรถยนต์ที่ใช้ในการส่งสินค้า

#3 นำรายการ “ต้นทุนการขายและบริการ” มาหักออกจาก “รายได้จากการขายและบริการ” จะแสดงถึง “กำไรขั้นต้น” ของบริษัท ซึ่งรายการ “กำไรขั้นต้น” นี้ มีความสำคัญมาก เนื่องจากเป็นกำไรส่วนแรกที่มาจาการทำมาหาได้ของบริษัท หากรายการนี้ติดลบ แสดงว่า ธุรกิจหลักของบริษัทมีปัญหา ต้องรีบหาทางแก้ไขอย่างเร่งด่วน

“กำไรขั้นต้น” ที่ติดลบ หรือเกิดการ “ขาดทุนขั้นต้น” อาจจะเกิดจากการที่บริษัทตั้งราคาขายสินค้าหรือการให้บริการต่ำกว่าที่ควรจะเป็น หรือต้นทุนสินค้าที่ได้รับมาสูงเกินไป การมีรายการนี้จึงเป็นเสมือน Checkpoint จุดหนึ่งที่แสดงให้เห็นว่าสุขภาพการดำเนินธุรกิจหลักของบริษัทเป็นอย่างไร

#4 ในส่วนต่อมา ให้ทำการนำค่าใช้จ่ายต่างๆ ที่เกิดขึ้น นอกเหนือจากต้นทุนโดยตรงของธุรกิจ ยกตัวอย่างเช่น ค่าทำการตลาด เงินเดือนพนักงาน ค่าสาธารณูโภค มาคิดรวมกันเป็นรายการ “ค่าใช้จ่ายในการขาย” และ “ค่าใช้จ่ายในการบริหาร” ซึ่งในบางครั้งจะถูกเรียกรวมว่า “ค่าใช้จ่ายในการขายและบริหาร” ไปเลย

โดยค่าใช้จ่ายในนี้ ส่วนใหญ่จะเป็นค่าใช้จ่ายเพื่อสนับสนุนการดำเนินธุรกิจหลักของบริษัท แม้จะไม่ใช่ต้นทุนที่เกิดขึ้นโดยตรง แต่เป็นรายการที่จำเป็นต้องมีในการดำเนินกิจการ

#5 เมื่อนำ “ค่าใช้จ่ายในการขายและบริหาร” มาหักออกจาก “กำไรขั้นต้น” จะได้รายการใหม่ที่เรียกว่า “กำไรจากการดำเนินงาน” ซึ่งแสดงให้เห็นว่าการดำเนินธุรกิจในปีที่ผ่านมา ไม่รวมรายการอื่นๆ ที่ไม่เกี่ยวข้องกับธุรกิจหลักของบริษัท สามารถสร้างผลกำไรได้มากเพียงใด

#6 หลังจากนั้น เราจะนำรายการอื่นๆ ที่เกิดขึ้น แต่ยังไม่ได้จัดกลุ่มว่าอยู่ประเภทใด มาคิด ณ ขั้นตอนนี้ โดยรายได้ต่างๆ จะถูกเรียกว่า “รายได้อื่น” เช่น รายได้ดอกเบี้ยจากการลงทุน และค่าใช้จ่ายที่เหลือจะถูกเรียกว่า “ค่าใช้จ่ายอื่น”

เช่น ค่าปรับต่างๆ ที่เกิดขึ้นระหว่างปี รวมไปถึงรายการที่เกิดขึ้นเป็นครั้งคราว ซึ่งอาจจะเกิดขึ้นเฉพาะในปีนี้ครั้งเดียว จะถูกเรียกว่า “รายการพิเศษ” เช่น รายได้ที่มาจากการขายที่ดินในปีที่ผ่านมา โดยจะนำรายการต่างๆ เหล่านี้ รวมเข้า / หักออก จากรายการ “กำไรจากการดำเนินงาน” ซึ่งจะได้เป็นรายการ “กำไรก่อนค่าใช้จ่ายทางการเงินและภาษีเงินได้” เช่นเดียวกับรายการในงบกำไรขาดทุนแบบขั้นเดียว

#7 ขั้นตอนอื่นๆ ให้คิดในลักษณะเดียวกับ “งบกำไรขาดทุนแบบขั้นเดียว” ข้างต้น

งบกำไรขาดทุน แสดงให้เห็นถึงความสามารถในการดำเนินธุรกิจว่าบริษัทสามารทำกำไรหรือขาดทุนในปีดำเนินการที่ผ่านมา ซึ่งมีการนำเสนอในรูปแบบมาตรฐาน 2 แบบ ได้แก่ “งบกำไรขาดทุนแบบขั้นเดี่ยว” และ “งบกำไรขาดทุนแบบหลายขั้น” ขึ้นอยู่กับวัตถุประสงค์ของการรายงาน และความซับซ้อนของบริษัท

สรุปเกี่ยวกับงบกำไรขาดทุน

เป็นอย่างไรกันบ้างครับ น่าจะพอเข้าใจพื้นฐานและส่วนประกอบสำคัญของ “งบกำไรขาดทุน” กันแล้ว ซึ่งเนื้อหาข้างต้นนั้น จะสามารถใช้ได้กับงบกำไรขาดทุนของทุกบริษัทเลย ถึงแม้ว่ามาตรฐานทางบัญชีจะมีการเปลี่ยนแปลงตลอดเวลา แต่ใจความสำคัญในบทความนี้ยังคงสามารถได้ได้เสมอ ถ้ามีข้อสงสัยอะไรหรืออยากให้อธิบายจุดไหนเพิ่มเติม สามารถดูบทความเหล่านี้เพิ่มเติมได้

วิธีทำบัญชีที่ใครก็ทำได้ (พร้อมตัวอย่างการทำบัญชีร้านค้าปลีก)

งบการเงินคืออะไร (Financial Statement)? และทำไมถึงสำคัญมาก

การเงินคืออะไร? ประโยชน์ของการเงิน + การบริหารการเงินแบบต่างๆ